我国公募reits试点已逾三年,通过市场询价形成的资产定价体系不断成熟,越来越多投资者开始关注公募reits前端的投资机会,希望提前锁定优质项目,加之诸多基础设施资产短期内难以达到公募reits门槛,需要针对性的培育,促进pre-reits市场日益发展。本文通过分析pre-reits基金对于公募reits产品的推动作用,以及中央企业在pre-reits业务中的竞争优势,提出中央企业在推进公募reits过程中可同步关注pre-reits的业务机会。

一、pre-reits概况

(一)基本概念

pre-reits是指在基础设施公募reits正式设立和发行之前,对于具有发行公募reits潜力的基础设施资产的投资、收购等行为。pre-reits最理想的退出方式是通过发行公募reits实现退出,即通过资产的上市实现真正的退出,其他可能的方式包括但不限于资产整售、类reits、基金再续期等。

pre-reits基金与pre-ipo基金较为相似,以具备发行公募reits产品可能性的基础资产为投资标的,以投资、持有、运营与培育该等基础资产为主要业务。pre-reits是基于后续发行公募reits为前提进行的融资行为,由pre-reits募集资金投向原始权益人,原始权益人获得融资后增加基础资产投资;在基础资产达到一定条件后,pre-reits通过将基础资产证券化后实现退出。

(二)业务逻辑

pre-reits业务来源于原始权益人扩大业务规模的融资需求,通过pre-reits融资和后续公募reits发行相结合的方式,一方面获得资金以拓展业务,扩大基础资产规模;另一方面有利于盘活存量资产,改善原始权益人报表结构。因此,pre-reits业务可以看作是以基础资产现金流和未来发行公募reits获取投资收益为基础的股权融资业务。

pre-reits业务存在的基础收益逻辑主要有两种:一是资产在一级市场和二级市场之间存在跨市场价格差异,投资者在一级市场锁定的资产价格拿到公募reits二级市场上,可以获得丰厚的溢价收益;二是pre-reits基金管理人可以合理运用专业技能、资源优势,对资产进行培育整合,提升资产本身的合规性和盈利能力,提高未来发行公募reits的概率,从而赚取资源整合收益。

二、国内pre-reits市场情况

(一)基本情况

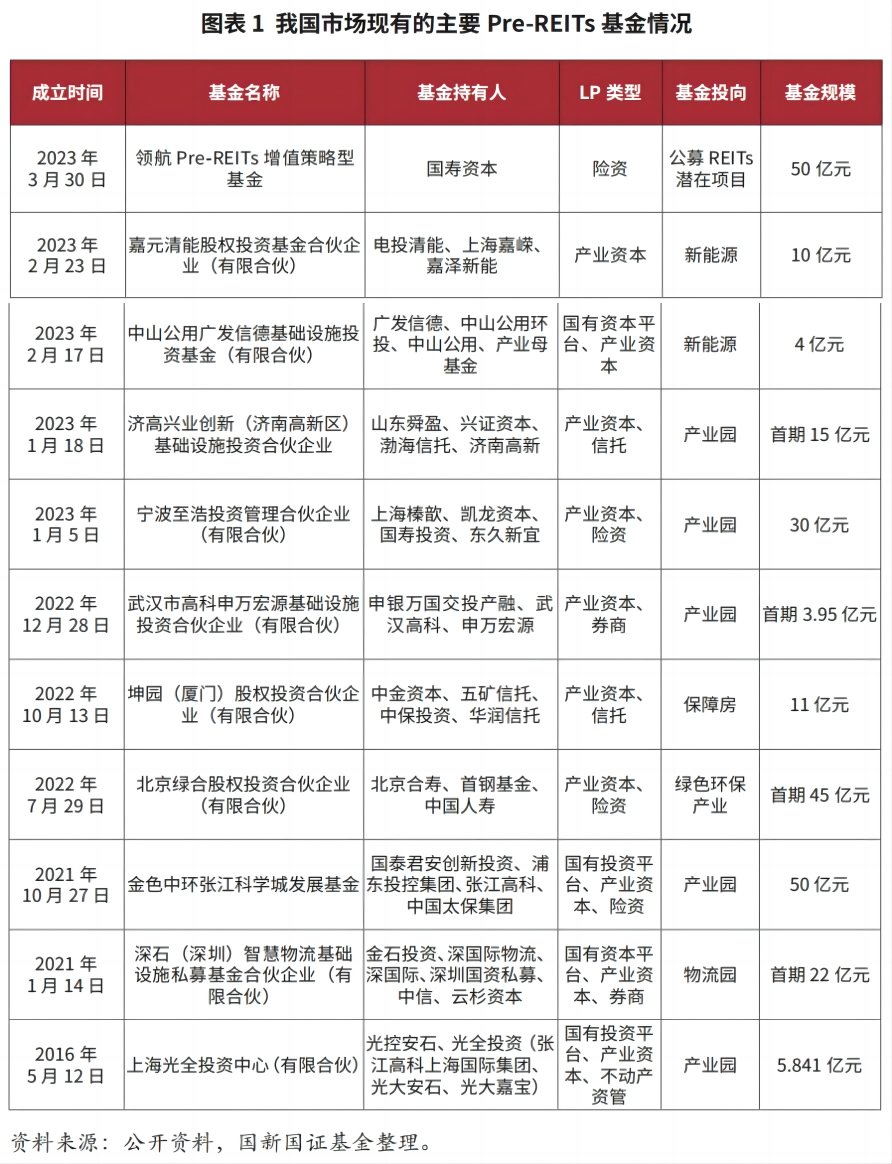

pre-reits作为重要的项目储备产品,在国外成熟市场早有运作,主要形式是不动产私募基金,截至目前全球不动产私募基金总规模已超过1万亿美元。我国由于公募reits产品试点从2020年开始,所以我国境内pre-reits基金尚处于发展期,截至目前唯一通过公募reits上市实现退出的是张江高科和光控安石成立私募基金上海光全投资中心(有限合伙)。经市场资料收集,我国市场现有的主要pre-reits基金情况如图表1所示。

由图表1可知,我国pre-reits基金绝大多数都是在试点政策开启、公募reits上市通道正式打通后设立的,主要的投资方向是产业园、物流园这类房地产属性的产权资产,以及在双碳政策下符合未来发展方向的清洁能源相关资产。上述资产相较于其他类型资产确定性较高,也较为适合赋能整合、挖掘运营潜能,从而提高资产价值。

资金来源方面,主要是以产业资本为主,一是产业方是基础设施投资的主体,也是资金的需求方,所以推进pre-reits基金设立的动力较大;二是目前公募reits政策要求,原始权益人在发行公募reits产品后需承诺将回收资金继续投向基础设施行业,故单纯的财务投资者需要绑定产业方才能更好地实现退出。此外,保险资金也是pre-reits基金的主要参与方,如中国人寿单独设立潜在公募reits产权项目投资基金,主要原因是pre-reits基金的资金期限较长,一般在5~8年以上,保险资金与上述资金期限较为匹配。

(二)案例分析

华安张江光大园reits项目作为上海市首单获批的公募reits项目,其原始权益人为私募基金管理人及其管理的私募基金,该产品的成功发行是“pre-reits基金 公募reits”国内市场的范例。

上海光全投资中心(有限合伙)(以下简称“光全投资”)与光控安石(北京)投资管理有限公司(以下简称“光控安石”)分别持有上海安恬投资有限公司(以下简称“安恬投资”)99%和1%的股权。光全投资通过安恬投资间接持有基础设施项目“张江光大园”,项目主要资金方为上海张江集成电路产业开发有限公司(以下简称“张江集电”),持有光全投资81.15%的合伙份额,此外,上海国际集团资产管理有限公司持有10.27%的份额,珠海安石宜达企业管理中心(有限合伙)持有8.56%的份额。

华安张江光大园reits项目产品发行过程中,光全投资与光控安石作为原始权益人,将其持有的安恬投资100%股权转让给华安基金管理有限公司(代表国君资管张江光大园资产支持专项计划),实现了光全投资从张江光大园项目的顺利退出。在此案例中,光大安石作为专业的基金管理人,设立pre-reits基金,利用其不动产领域的全流程管理优势,提供从项目前期备案、设计到招商、销售和资产证券化上市的一体化sbobet利记官网的解决方案。而张江集电作为pre-reits基金的主要出资人,有比较丰富的“直投 基金 孵化”的投资经验,利用其丰富的产业园物业开发和运营经验,为基金所投项目的开发建设和运营管理提供支持,并获得高额退出收益。

三、pre-reits对于央企开展公募reits的推动作用

(一)打造reits全产业链

作为我国基础设施建设的重要力量,公募reits产品对于中央企业最重要的功能是通过打造资产上市平台,改变基础设施资产的投融资模式。pre-reits是reits全产业链的重要一环,也是实现上述目的的关键。通过pre-reits基金,央企在投资期就可提前引入部分社会资金共同投资,在运营期通过pre-reits进行表外培育,在退出期通过公募reits稳定退出,实现“投资-运营-退出”循环发展模式,缩短基础设施资产的投资回收期,提高滚动投资能力。

(二)缩短公募reits筹备时间

现阶段,公募reits对底层资产有严格要求,对现金流的稳定性及收益率都有明确的规定,运营成熟又符合公募reits发行条件的项目储备十分稀缺。通过pre-reits基金的设立,中央企业可在前期阶段就对基础设施资产进行筛选,通过运营团队提高运作能力、规范资产权属证照、对资产进行改造等方式,提升资产的合规性和收益能力,提高发行公募reits的成功率,缩短筹备公募reits的时间。

(三)定制公募reits储备资产

pre-reits可为公募reits产品量身定制储备资产,中央企业可从基础设施项目投资新建的时候便有针对性地进行设计,结合宏观经济环境及所处区域特点进行项目功能定位及后续的投资开发,促使项目落成后快速培育成熟,实现稳定的现金流流入,达到可观的收益率水平,为公募reits的发行上市及后续试点项目种类的不断扩大持续提供优质备选资产,为不断实现资产证券化提供标准化定制路线。

(四)改善培育期资产负债结构

基础设施资产在培育期负债率较高,同时存在大额折旧摊销,从而影响中央企业资产负债表结构以及财务数据表现。pre-reits作为权益性融资产品,若设计为并表模式,在增加资产的同时也增加所有者权益,不引起负债的变化,可直接降低杠杆率,从而降低财务风险和经营风险。若设计为出表模式,等同于阶段性出售,增加投资收益的同时,可以将高负债率的资产直接出表,直接改善报表结构。

(五)降低基础设施投资风险

基础设施行业是资本密集型行业,整体投入很大且投资回收期较长,存在投资未达预期的风险。pre-reits产品通过结构设计,可有效引导保险资金、养老金、企业年金等长期资金进入基础设施行业,实现金融资本与产业资本的协同共进,可有效的分摊投资风险。同时,也打通基础设施投资价值链各环节的融资渠道,在各个阶段都匹配不同的融资工具,通过投资前置化实现风险的有效分散。

四、央企开展pre-reits的竞争优势分析

(一)需求与产品特性较为匹配

pre-reits的主要退出渠道是通过公募reits发行上市,目前我国基础设施公募reits仍在试点阶段,发行节奏较慢。pre-reits项目投资从项目选址建设、培育成熟到稳定运营通常为3~5年以上,而现阶段发行时间也在1年左右,发行成功后pre-reits产品作为公募reits的原始权益人,参与配售后持有期限不少于5年,通过公募reits实现完全退出需要较长时间,因此需要长线资金的参与。中央企业打造公募reits全产业链的主要目的是改变基础设施资产投融资机制,引入社会资本参与项目投资,缩短项目的投资回收期,而非简单的金融套利,故需求与产品特性较为匹配。

(二)投资方向与行业匹配

我国目前公募reits试点项目覆盖行业相对较少,可申请发行公募reits的资产类型主要限制在十大行业中,包括交通、能源、市政、环保、新基建、5a景区等。实际目前仅有物流仓储、产业园区、污水处理、高速公路、清洁能源等资产成功发行上市,pre-reits基金的投向相对较少。中央企业作为我国基础设施建设的重要力量,其重点投资方向恰好与目前公募reits试点行业高度匹配,可以充分做好行业投资需求、pre-reits投资项目与公募reits项目的衔接,让金融产品发挥好服务实体经济的作用。

(三)具备挑选资产的能力

pre-reits的业务核心是筛选合适标的物进行投资,经过一定期间发展、培育、整合等,通过出售、资产证券化等方式完成退出,以赚取不同时点的估值差价。所以如何挑选合适的资产进行投资是最重要的,若在第一步未能选择合适的资产,即使后续对资产赋能整合,也不一定能达到提升资产收益能力,进而提高资产发行公募reits成功率的目的。相较于金融机构,中央企业具有丰富的基础设施资产投资运营经验,熟悉项目资产具体情况,了解行业上下游竞争格局,具备筛选资产的能力。

(四)具备资产运营培育能力

除了赚取一二级市场价差之外,pre-reits业务收益的另一来源就在于资产的培育、资产质量的提升,这部分工作金融机构同样无法独立完成,因此目前市场上的pre-reits基金通常都需要与产业方合作。中央企业作为基础设施投资运营主体,对于资产质量、估值水平、未来发展具有更加专业的判断和把控,同时也具备资源嫁接能力,通过自身在行业里的积累,对资产进行多方面的改善,更好地为发行公募reits进行储备。

(五)具有持续投资能力

中央企业是我国基础设施投资领域的主力军,扩大有效投资也是促经济、稳增长的重要抓手之一,2023年1~5月中央企业完成固定资产投资1万亿元,同比增长20.4%。国务院国资委印发的《关于做好2023年中央企业投资管理进一步扩大有效投资有关事项的通知》提出,中央企业要加大民生重点领域补短板力度,积极参与交通、能源、水利等基础设施投资,同时也要加大新一代信息技术、人工智能、生物技术、新能源、新材料、高端设备、绿色环保等行业布局力度。上述行业绝大多数为公募reits试点范围行业,中央企业有持续投资的责任和能力。

五、总结与建议

中央企业拥有规模巨大的存量基础设施资产,具有开展公募reits的巨大潜力,同时也是基础设施资产投资的重要力量,需要通过公募reits实现投资循环发展,未来公募reits必然是中央企业金融工具库中的主要手段。pre-reits作为公募reits全产业链的重要一环,对公募reits发展有较强的促进作用。目前该业务处于发展初期阶段,中央企业可充分利用自身竞争优势,积极参与pre-reits业务,促进金融产品功能与行业需求相匹配,创新基础设施投融资机制,实现高质量发展。

(国新国证基金)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 时代的召唤,科技央企的价值重估之路2023-12-15

- 新形势下公募基金如何做好央企债券发行2023-12-06

- 关于战略性新兴产业的四点初步认识2023-12-05