主权财富基金指由一些主权国家政府所建立并拥有的基金,主要考虑资产的长期收益,并不过分关注短期波动。本文对全球主权财富基金规模以及代表性机构投资运作情况进行了分析研究,并对海外主权财富基金投资我国的情况进行展望。

一、全球主权财富基金概况介绍

主权财富基金的资金来源主要有四类:外汇储备盈余、自然资源出口的外汇盈余、国际援助基金和发行特别国债。一国政府在全球范围内对主权财富基金进行投资,主要是为了达到降低国家意外收入波动的影响、干预外汇市场、为子孙后代积蓄财富、预防国家社会经济危机、支持国家发展战略等目的。

preqin在2023年6月14日发布的《2023年主权财富基金报告》显示,截至2023年3月,全球主权财富基金规模已经达到10.4万亿美元,较2021年12月增长19%。其中,亚洲、中东、欧洲和北美的主权财富基金规模分别为4.3万亿美元、3.7万亿美元、1.9万亿美元和2400亿美元。世界前五大主权财富基金分别为中投公司(cic,1.35万亿美元)、挪威政府全球养老基金(gpfg,1.2万亿美元)、阿布扎比投资局(adia,8290亿美元)、国家外汇管理局(8170亿美元)和新加坡政府投资公司(gic,7990亿美元)。

二、从代表性机构看主权财富基金如何投资运作

(一)挪威政府全球养老基金(gpfg)

1. gpfg的投资运作模式

gpfg前身为石油基金,资金来源包括油气行业的税费收入、国有石油公司的分红、国家直接财政收益、油气许可证收入等。挪威财政部既是基金所有者,又是基金的主管部门,负责设定基金的投资规划、投资准则、投资范围和预期收益,制定投资战略并进行风险和收益评估,并将gpfg委托给挪威央行管理。作为基金受托人,挪威央行专门设立了投资管理公司(nbim),采用市场化运作方式负责基金的具体运营和投资执行。

虽然gpfg未披露委外资产与自营资产的占比分布,但从gpfg的2020~2022年投资计划来看,gpfg有持续增加委外资产占比的倾向。gpfg预计把约5%的权益资产交给外部管理人进行管理,尤其是在新兴市场的权益资产持仓。gpfg在2020~2022年管理费用率的目标为:自营费用对自营资产占比控制在0.05%,委外费用对委外资产占比控制在0.02%。

2. gpfg的持仓分析

挪威财政部持续调整gpfg的资产配置基准,资产配置逐步多元化,尤其是加配权益资产。(1)gpfg成立之初将全部资产投资于政府债券。(2)1998~2007年利率下行周期风险偏好提升。1998年将股票纳入投资组合,配置比例为40%。2002年,将公司债券与资产证券化纳入基金组合内。(3)权益资产占比不断提升。2017年,nbim决定将股权配置比例上调至70%。(4)2009年起,新兴市场及多元资产配置需求增大,对亚洲以及其他新兴市场债券投资从2009年的不足5%升至2018年的10%以上。2011年,gpfg开始投资(非上市)房地产。截至2022年,gpfg对权益资产、固定收益资产、另类资产的配置比例分别为69.8%、27.5%和2.7%。

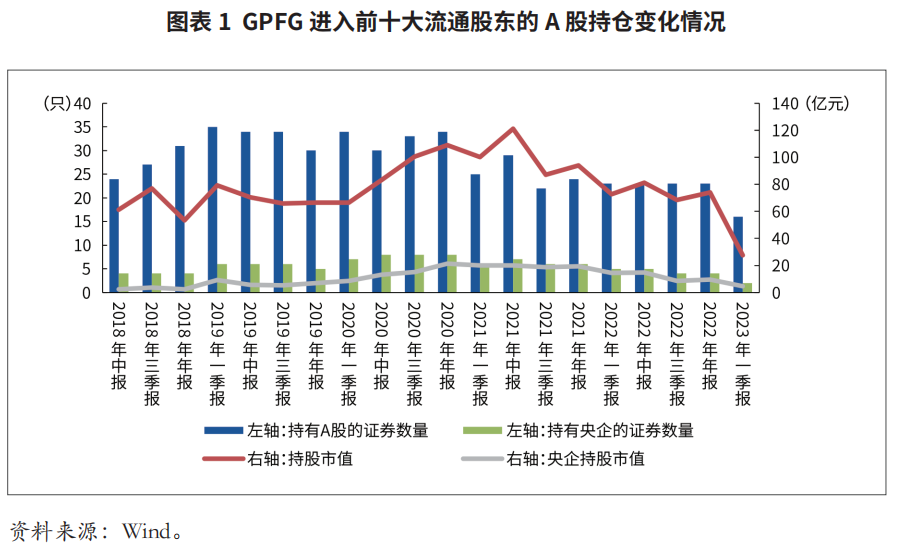

gpfg对中国的投资主要集中在权益资产。统计gpfg进入前十大流通股东的a股可知,当前gpfg配置a股的数量和市值或已降到历史低点。截至2023年第一季度,gpfg进入前十大流通股东的a股共有16只,持仓市值总和为27.45亿元,而高峰时期gpfg进入前十大流通股东的a股超过30只,持仓市值总和超过120亿元。gpfg目前仅持有北新建材和东方通信2家央企股份,数量较2020年最多持有8家央企股份时大幅下滑。尽管从沪深300指数走势来看,2023年第一季度市场有所回暖,但gpfg进入前十大流通股东的a股较2022年第四季度减少7只,持仓市值下降46.42亿元,应存在主动减仓操作。

从2018年以来的持仓变化来看,gpfg偏好信息技术股、工业股和消费股。2018年至今,gpfg共进入101只a股的前十大流通股东名单。持仓最多的前五大行业分别为信息技术(23只)、工业(20只)、可选消费(18只)、医疗保健(15只)和日常消费(11只)。截至2023年第一季度,在进入前十大流通股东的名单里,gpfg持仓市值最高的前三个行业包括日常消费(9.71亿元)、材料(6.46亿元)和工业(4.72亿元)。与2022年第四季度对比,2023年第一季度gpfg新进入江苏金租、恒润股份和黄山旅游三只股票的前十大流通股东,退出顺丰控股、启明星辰、华东医药、斯达半导、生益科技、华润三九、深南电路、丽珠集团、网宿科技和苏垦农发的前十大流通股东。在2023年第一季度仍然保持着前十大流通股东地位的股票中,计算2018年以来的持股时间,持股时间最长的股票为海大集团(20个季度),其次为百联股份(19个季度)、东方通信(19个季度)等,体现了挪威中央银行的长期投资理念。

(二)阿布扎比投资局(adia)

1. adia的投资运作模式

adia的资金来源为阿布扎比酋长国政府,主要为该国的石油收益。adia必须对这些资金进行投资和再投资,并根据需要向阿布扎比酋长国政府提供财政资源,以确保和维持该酋长国未来的繁荣。adia的前身阿布扎比投资管理署最初设立在财政部之下,1976年与财政部分离,adia正式成为独立于政府机构之外的商业机构,1981年5号法令颁布后,adia拥有更高的独立性与自由度。根据5号法令,adia独立地实施其投资项目并且不需要请示政府或者其他代表政府参与投资的下级机构。

adia遵循严格的投资管理过程。首先,策略规划部的战略资产配置建议会先行提交给投资委员会,最终提交给常务董事。获批后,资金将分配给各投资部门,这些部门按照其任务、基准和准则执行。投资部门具体的投资管理流程为:确定投资目标——进行资产配置——在一种资产或次级资产中建立投资指令——确定投资基准(标普500指数、msci指数)——建立投资方针——执行。除投资于全球股票的部门拆分成内部投资部门和外部投资部门外,其余投资部门内再细分内部小组和外部小组。内部小组的职责为通过投资局内部基金经理投资资产,外部小组的职责则为审核、监督外部投资经理的活动。

2. adia的持仓分析

adia的目标资产配置自其2009年披露第一份年报以来均保持不变,投资组合以股票为主。整体股票资产最高可占整个资产组合的62%,最低占比必须达到42%。其次占据较大比重的资产类别为政府债券,占比区间在10~20%。信贷资产、另类资产、房地产占比区间在5~10%。adia对私募股权和基础建设的投资偏少,占比区间分别是2%~8%和1%~5%。最后,adia也没有必须持有现金以保证流动性的强制要求,现金占比甚至可以为0%,最高也不得超过10%。

adia是中国第一大合格境外机构投资者(qfii)。2009年1月,adia获qfii资格,投资额度为2亿美元。此后,投资额度持续上升。2020年4月10日,adia的投资额度由35亿美元上调至50亿美元,超过澳门金管局,成为第一大qfii机构。除了对a股投资外,adia对中国非股票资产的投资涉足房地产、私募股权及固定收益产品等领域。

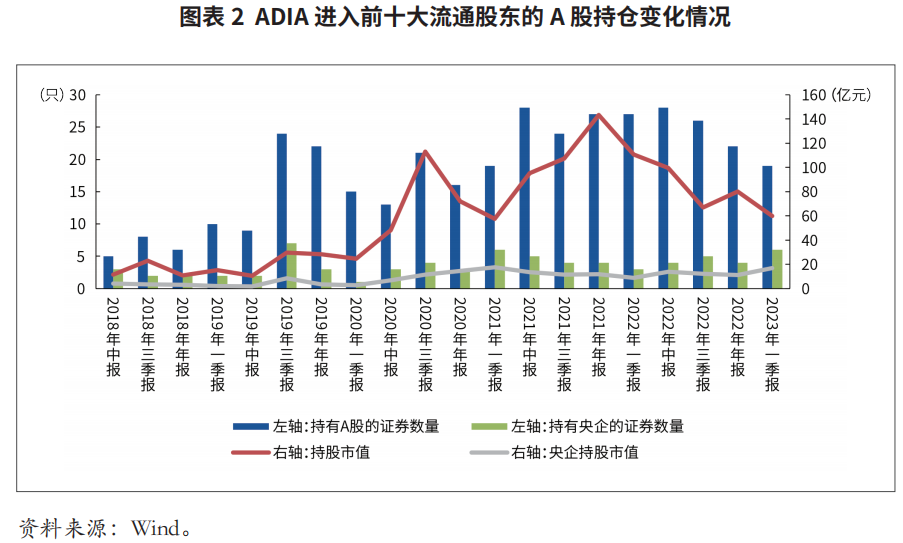

统计adia进入前十大流通股东的a股可知,当前adia配置a股的数量和市值较2021年高峰时期有所下滑。截至2023年第一季度,adia进入前十大流通股东的a股共有19只,持仓参考市值总和为59.86亿元(2021年最多超过140亿元),但其中有6家央企,持仓数量与市值达到历史高位。从沪深300走势与其持仓市值的对比来看,adia不全是顺势而为,偶尔呈现一定的逆势投资特征。

从2018年以来的持仓变化来看,adia偏好工业股、医疗保健股和材料股。2018年至今,adia共进入102只a股的前十大流通股东名单。持仓最多的前五大行业分别为工业(19只)、医疗保健(17只)、材料(17只)、信息技术(13只)和日常消费(11只)。截至2023年第一季度,在进入前十大流通股东的名单里,adia持仓市值最高的前三个行业包括工业(13.38亿元)、可选消费(9.87亿元)和日常消费(8.40亿元)。与2022年第四季度对比,2023年第一季度adia新进入分众传媒、中金公司、大全能源、中国巨石、许继电气、宇通客车、天地科技和先达股份的前十大流通股东,退出紫金矿业、格力电器、东方雨虹、中国神华、巨一科技、环旭电子、中牧股份、中宠股份、健康元和百隆东方的前十大流通股东。在2023年第一季度仍然保持着前十大流通股东地位的股票中,计算2018年以来的持股时间,持股时间最长的股票为海大集团(14个季度),其次为杰瑞股份(11个季度)、老百姓(11个季度)等。相较于gpfg,adia并非典型的长期投资者。

三、以主权财富基金为代表的海外长钱流入,或成为a股新的“压舱石”

海外经验表明,“长钱”是长牛行情的基石。以养老金、主权财富基金为代表的长期资金是股市中坚定理性投资、维护市场秩序的重要机构投资者,无疑是长牛行情的基石。以美股为例,随着401k制度下机构资金等长线资金入市,80年代美国股市一改70年代的暴涨暴跌,走出了一轮十年之久的牛市。

当前中国资产受到更多主权财富基金的青睐,后续或有更多主权财富基金投资中国,进而成为a股长牛的“压舱石”。以gpfg为例,从2014年开始,中国开始进入gpfg前10大投资地,且总体排名呈现上升趋势;又以adia为例,adia曾表示密切关注新兴经济体的发展,希望通过大型战略投资进入中国和印度等市场。特别地,adia对中国的国有企业改革重组非常感兴趣,希望对中国的保险、石油和天然气领域进行投资。随着主权财富基金投资中国,长钱流入将减小a股波动率,并为a股提供新的增量资金。

(国新投资)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2023年6月中央企业债券市场分析2023-07-25

- 同业存单利率分析框架与财务公司配置策略2023-07-12

- 我国私募股权基金 s 交易退出浅析及相关建议2023-07-04