近年来,我国支持卫星互联网建设的政策陆续出台,卫星互联网建设进入新阶段,逐渐成为投资机构关注的重点领域。本文在收集公开资料的基础上,对标美国星链,从卫星端、运载端、应用端对我国低轨卫星互联网产业链发展现状、面临的主要问题和挑战进行较为详实的分析。

一、低轨卫星互联网基本情况概述

(一)卫星互联网定义和市场规模

卫星互联网是基于卫星通信的互联网,通过发射一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络。卫星互联网系统主要根据卫星所处的轨道高度进行分类,包括低地球轨道(leo)、中地球轨道(meo)、地球静止轨道(geo)、太阳同步轨道(sso)以及倾斜地球同步轨道(igso)。不同轨道的卫星通信系统在覆盖范围、系统容量、传输延迟、卫星寿命等方面具有各自的特点。

低轨卫星系统具有时延短、容量大、发射灵活、整体制造成本低的特点,相较于高轨系统商业化价值更高,是构建巨型卫星星座的最佳路径。在2022年全球发射的卫星中,低轨卫星占比高达98.9%。

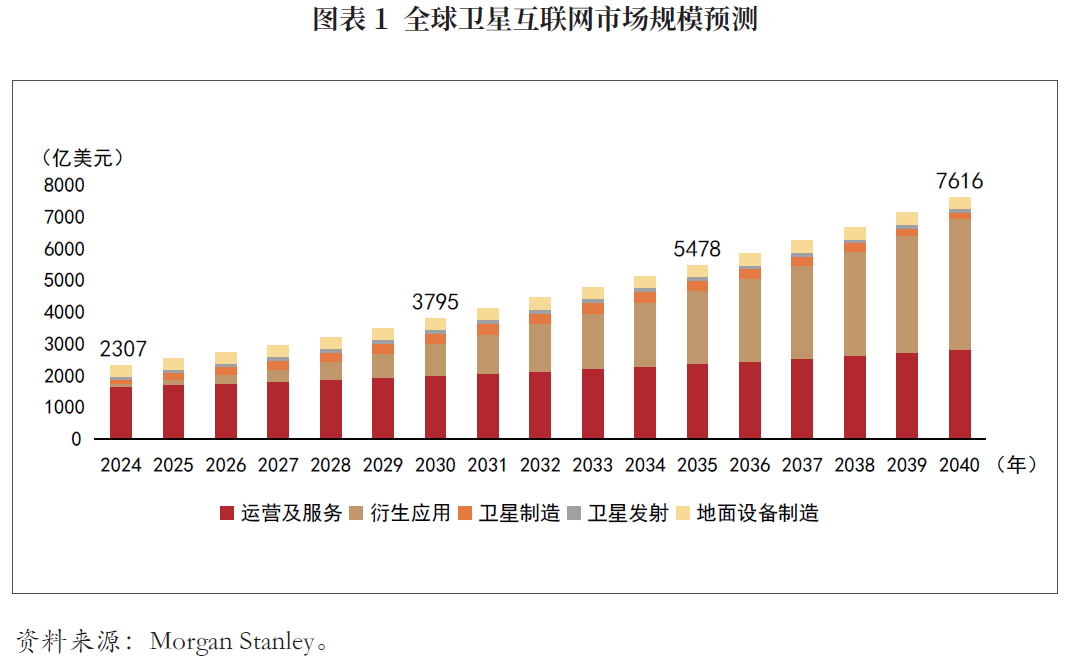

根据morgan stanley研究分析,2025年全球卫星互联网市场规模将达到2533亿美元,2040年将达到7616亿美元,其中运营服务及衍生应用是其中最具商业价值的环节,预计2040年市场规模将超过6000亿美元(见图表1)。

根据sia统计,全球低轨卫星市场规模估计为105.4亿美元,并预计从2024年到2030年将以14.36%的复合年均增长率增长,到2030年将达到278.7亿美元。

(二)全球低轨卫星互联网发展现状及竞争态势

低轨卫星频轨资源稀缺,遵循“先登先占”原则。国际电信联盟《无线电规则》规定,任何卫星通信系统都需要向国际电信联盟申报相应频段的卫星网络资料,按照“先登先占”原则规范全球范围内空间资源的有序使用。截至2023年10月,全球已申报的卫星互联网星座共52个,其中低轨星座数量为46个,占全球卫星互联网星座的88%,远超其他轨道类型。

根据立鼎产业研究网、前瞻产业研究院等数据,目前国际上最具竞争力的低轨卫星互联网星座有美国星链starlink(在轨卫星超6000颗,用户超过400万户)、英国oneweb(在轨卫星618颗)、美国kuiper(规划卫星3236颗)和美国铱星二代(在轨卫星75颗),美国在星座建设中全面领先。

(三)我国低轨卫星互联网的建设规划和进展

近年来,国家发展改革委、工业和信息化部和国防科工局等部门相继出台鼓励支持卫星互联网建设的政策文件,并纳入到“新基建”的范畴,为卫星互联网建设创造了良好的政策环境。国内相关企业陆续发布了低轨卫星建设计划(见图表2),卫星互联网的建设速度也逐渐加快。

二、对标星链:我国低轨卫星互联网产业链发展现状

(一)卫星端:卫星互联网建设提速,中国星网和上海垣信采用差异化技术路线

1.低轨星座组网进度加快,国内规模化组网启动

各国在低轨卫星领域采取“抢占式”发展,卫星互联网建设不断加速。美国spacex的星链已经制定3期发射计划,发射规模达4.2万颗卫星。截至2024年10月,spacex星链发射卫星总数已超过7000颗。

国内启动组网计划的低轨卫星星座包括中国星网的gw星座和上海垣信的千帆星座。gw星座共申报12992颗卫星,“星网一期”由中国星网网络系统研究院有限公司(以下简称“系统院”)牵头,目前共22颗试验星在轨。“星网二期”由中国星网网络创新研究院有限公司(以下简称“创新院”)牵头,2024年“星网二期”计划发射12颗试验星,目前已经完成8颗卫星招标。

千帆星座已经进入组网阶段,共分三期布局,一二代计划布局1296颗卫星,实现全球网络覆盖,千帆三代计划布局10000 颗卫星。截至2024年10月,千帆星座已经发射4颗试验星和36颗组网卫星,并计划2024年底前完成108颗卫星组网。

2.中国星网和上海垣信采用差异化技术路线,卫星发射和制造成本面临降本压力

从技术路线来看,gw星座和千帆星座分别选择了不同的技术发展路径。gw星座采取“一步到位”的技术路线,规划卫星基本对标星链v2.0 mini,但由于激光通信等技术水平尚未成熟,gw星座目前的组网进度较为滞后。千帆星座选择与星链相似的技术路线,一代星采用透明转发(tp)架构,即卫星仅作为信号中继的链路,需经信关站连接到地面互联网。透明转发对卫星技术水平要求较低,卫星成本较低,需要配套部署大量信关站,主要目标是快速建立覆盖全球的基础服务网络。考虑到星间链路和星上处理是未来低轨卫星互联网发展的必然趋势,千帆星座二代星将向激光通信 星上处理(obp)架构迭代。

从技术水平来看,星链卫星迭代迅速,国内卫星制造尚处于起步阶段。自2019年发射首批v0.9测试卫星以来,星链卫星已经发展出了v1.0、v1.5、v2.0 mini等多种版本,卫星重量由260kg增至800kg,通信速率由18gbps上升到60gbps。千帆星座已经完成透明转发架构卫星的整星制造和发射,一代星整星重量约230~270kg,关键载荷包括相控阵天线、反射面馈电天线和透明转发器,通信容量为5gbps。二代星扩展激光通信和星上处理功能,重量约300~400kg,通信容量为15gbps。gw星座的卫星功能设计较复杂,目前部分关键技术仍处于技术验证阶段,因此,星网面向卫星制造产业链开放技术标准,对体制内外供应商进行漏斗状筛选,2024年共有6家整星厂商入围试验星招标。gw星座计划在2025年之前通过发射试验星打通供应链,并在2026~2030年实现快速组网。

从成本来看,国内卫星制造和发射成本与星链卫星存在较大差距。星链卫星的部署成本不断下降,单位带宽成本从v1.0的56美元/mbps下降至v2.0 mini的35美元/mbps,降幅约37.5%(见图表3)。从整星成本来看,千帆星座一代星的制造成本约为1500万元,发射成本约为1300万元,单星总成本约为3000万元,成本为星链v1.0(约100万美元)的4倍。gw星座目前整星成本约为3000万元,并争取在2026年将降本至2000万~2500万元。整体来看,国内卫星制造和发射成本面临比较大的降本压力。

(二)运载端:大运力、低成本成为商业发射的趋势

1.国内运载火箭商业发射的基本情况

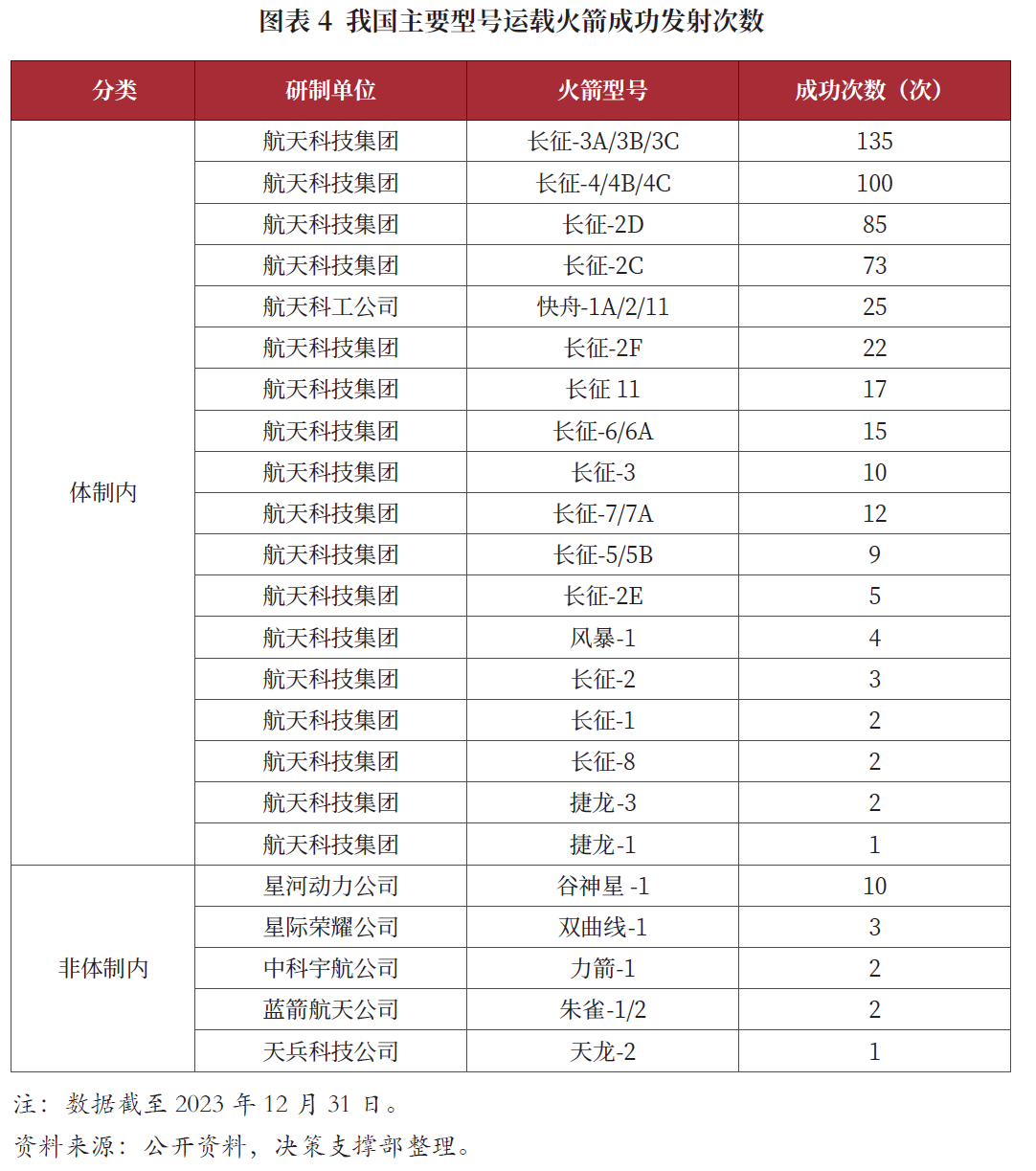

根据《中国航天科技活动蓝皮书》,2023年我国共完成26次商业发射(含拼车和搭载),占我国全年发射的39%,成功25次,发射成功率达96%(见图表4)。

随着我国卫星互联网进入实质性建设阶段,卫星发射需求空前增加,固体火箭难以满足“一箭多星”的发射需求,液体火箭在运载能力上具有显著优势,将在低轨卫星组网过程中发挥主要作用。目前,国内可用于商业发射的液体火箭主要包括体制内的长征-5/5b、长征-6/6a、长征-8和蓝箭航天的朱雀二号。

2.国内火箭运力、发射成本仍存在差距,大运力、可复用、低成本将成为未来发展趋势

载荷质量方面,2023年美国发射火箭载荷总质量为1214吨,平均单次发射载荷10.47吨。我国发射火箭载荷总质量为153吨,平均单次发射载荷2.28吨,主力火箭运载能力仍与美国有较大差距。

发射数量方面,2023年美国共发射航天器2248个,平均单次发射19.38个。我国共发射航天器218个,平均单次发射3.25个。目前spacex发射星链卫星的主力箭是猎鹰九号,低轨运载能力为22.8吨,单次可发射20颗星链v2.0 mini卫星(单星约0.8吨)。星舰完全重复使用时低轨运载能力可达100~150吨,单次可发射110~120颗二代星链卫星,相当于一次完成一个轨道面部署,而我国目前发射卫星的主力箭长征-6/6a、长征-8的低轨运载能力约为8.1吨,太阳同步轨道运载能力约为4.5吨,与猎鹰九号差距较大。

发射成本方面,目前spacex的猎鹰九号低轨发射成本约为1.8万元/公斤,而长征系列火箭的发射成本在4万~9万元/公斤,体制外的谷神星一号约为10万元/公斤,双曲线一号约为11万元/公斤,快舟一号约为6.8万元/公斤,spacex在低轨卫星发射成本上具有显著竞争优势。

目前,国内仍以体制内火箭作为卫星组网主力,在提高火箭运力和降低发射成本的双重需求下,大运力火箭将成为大规模组网阶段的主要发展趋势。spacex的大运力、可复用、低成本的航天发射能力成为商业航天的标杆,可复用技术通过提高火箭的复用率大幅降低卫星发射成本,复用型猎鹰九号火箭成本约为1500万美元,复用成本仅为全新火箭成本(约5000万美元)的1/3。液体、大运力、可复用逐渐成为运载火箭的发展方向,航天科技集团八院和蓝箭航天均成功完成可重复使用运载火箭10公里级垂直起降飞行试验,为下一代运载火箭发展奠定了基础。

(三)应用端:我国组网进度远不及预期,尚未形成商业模式,下游应用场景仍处于探索阶段

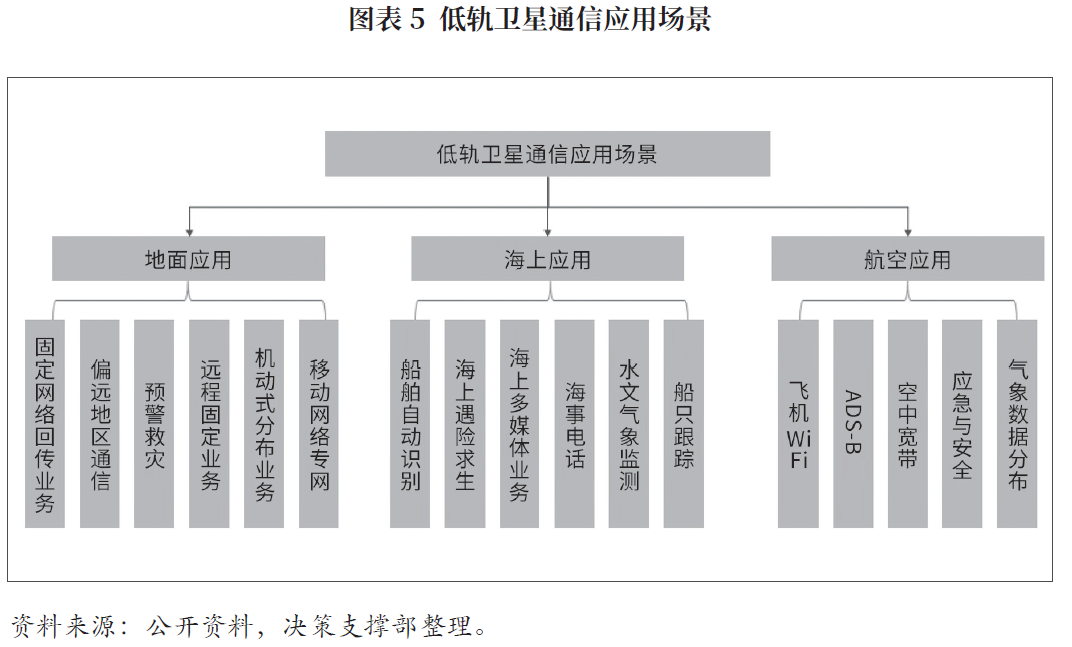

低轨卫星通信核心商业应用场景主要包括偏远地区通信、海洋作业及科考宽带、地面应用、航空宽带和灾难应急通信等(见图表5)。

1.星链具有成熟的to b、to c两端应用场景与商业模式

目前,星链提供的服务分为两个版本:商业版(to b)和个人版(to c)。

商业版具体应用场景主要有:一是全球卫星通信,可以通过卫星网络实现全球范围内的通信服务;二是航空航天领域,例如飞机可以通过星链技术实现与地面的实时通信;三是太空探索与科学观测,实时传输数据和图像,提高观测数据的获取速度和准确性;四是应急通信与安全保障,例如跨国医疗援助、灾害应急响应、恐怖袭击与安全保障等。

个人版具体分为以下三种应用场景:一是住宅服务,允许位于偏远地区的用户访问高速和低延迟的互联网,已拥有签约客户超100万户;二是漫游服务,该服务允许用户在远离其注册地址的地方连接互联网,主要针对房车或露营车等交通工具,目前该业务签约客户超过30万户;三是船舶服务,该服务提供在水中的网络连接,船载终端售价为2500美元。

在军事方面,得益于低轨星座的部署优势、能力优势和应用优势,星链在情报信息搜集与获取(情报链)、导弹防御与目标打击(杀伤链)、指挥协调与作战管理(指控链)等方面表现出巨大的军事应用潜能。

整体来看,星链技术不仅提供高速、可靠的移动通信服务,还具有广泛的应用前景,特别是在全球通信覆盖、应急通信保障以及商业应用方面。

2.国内卫星互联网下游应用较少,商业模式尚未成熟

目前,国内卫星互联网实际应用场景较少,商业模式尚不清晰,仍处于探索阶段。

以中国星网为例,2021年4月星网集团成立并申请了12992个近地轨位。截至2024年第三季度,星网一期约22颗试验星在轨,二期完成8颗试验星招标,目前在轨数量远少于星网一期规划的168颗卫星,建设速度远不及预期。

根据星网一期、二期发展规划,下游应用主要体现在以下三个层面:一是主要由星网一期承担的官方任务,从2021年航天科技五院发射试验卫星01/02起,目前仅有22颗在轨卫星开展技术验证试验,进度低于预期,根据专家访谈,在轨卫星达到约3000颗以上才能完成组网,组网进度遥遥无期;二是特定场景的to b端服务,主要由星网二期承担任务,应用于特定场景救灾、偏远地区通信、石油探测、航海航空等,目前仅8颗在轨卫星,计划2025年完成约100颗卫星在轨,仍然距离组网目标较远,实质开展应用仍需较长时间;三是6g网络覆盖,gw星座将对标星链的运营模式,开展6g网络覆盖的to c业务,下游计划与运营商共同开发建设,仍处于设计阶段,实际商业化落地时间存在不确定性。

以千帆星座为例,行业应用拟面向航海、民航、回传、陆路物流、车联网、能源、应急等场景,to b业务方面,公司积极拓展海外市场,将重点攻关通信基础较差的一带一路沿线、第三世界等友好国家市场,提供实时、安全、可靠的卫星网络接入服务。消费者零售业务方面,面向地面宽带网络和移动网络覆盖不佳的区域,为消费者提供差异化的零售接入服务。截至2024年第三季度,千帆星座仅有36颗试验星在轨,发射进度低于预期计划,组网同样需要较长时间,商业化落地也存在一定不确定性。

三、国内低轨卫星互联网发展面临的主要问题和挑战

(一)国内低轨卫星互联网组网进度不及预期

目前,国内低轨卫星互联网处于验证阶段或组网初期,受到技术水平、商业发射运力、火箭排期等因素的制约,星座组网进度不及预期。

从技术水平来看,gw星座的卫星基本对标星链v2.0 mini,“一步到位”的技术路线面临较大风险。目前星网二期仍处于验证阶段,整星及供应链产品尚未完成在轨测试。千帆星座也处于组网初期阶段,如果gw星座试验星在轨测试和千帆星座首批在轨卫星运行情况不及预期,可能面临较长的技术调整期,导致后续卫星星座建设延缓。此外,gw和千帆星座预计在2026年开展涉及激光通信和星上处理功能的卫星组网,若卫星研制的重点技术突破缓慢,卫星星座部署进程可能会受到影响。

从发射运力和排期来看,目前国内可用于商业发射的液体火箭主要包括长征-5/5b、长征-6/6a、长征-8和蓝箭航天的朱雀二号。其中长征-5/5b商业发射排期尚不确定,且发射成本较高,朱雀二号运力相对有限,长征-6/6a、长征-8为商业发射的主力。按目前一箭18星的箭型来看,2025年千帆星座和gw星座组网目标合计约640颗,需要约35次发射排期,高于2023年民用火箭排期的总量。考虑到工位排期、发动机和火箭产能的制约,2025年低轨卫星发射数量可能不及预期,后续卫星组网进度可能延缓。

(二)国内商业化仍处早期阶段,商业模式不成熟,应用场景存在不确定性

商业化方面,以中国星网、上海垣信为首的国内卫星互联网厂商由于发射、组网进度远不及预期,仍处于小规模试验阶段,尚未形成明晰的商业模式,例如to b端收费模式、6g网络业务如何与运营商达成合作共建,均未在发展规划中具体提及。考虑到距离成功组网仍有较长时间,国内卫星互联网进入商业化应用阶段仍需较长时间。

下游应用场景仍处探索阶段,根据gw星座和千帆星座的建设规划,下游应用主要集中在应急救援、航海、偏远地区通信、车联网等to b端和民用6g通信的to c端,但目前高轨卫星通信技术已经相对成熟,广泛应用于通信、导航、遥感等领域,且理论上3颗高轨道卫星即可以实现全球覆盖,1颗卫星几乎可以覆盖整个半球,形成一个区域性通信系统。考虑到应急通信等部分应用场景与中高轨在轨卫星应用范围重合,低轨卫星设计的下游场景能否实现全部应用存在不确定性。

(三)电信运营牌照尚未发放,政策层面存在一定不确定性

目前,国家前期对低轨卫星通信的运营管理尚没有统一、明确规定。基于通信行业涉及国家信息安全的重要性和敏感性,国家对电信运营基础牌照实施严格的管制,目前仅对中国联通、中国移动、中国电信、中国广电等发放。但千帆星座尚未完成组网和商业化运营,在时间和条件上也不满足独立申请牌照的要求。

目前,中国星网、上海垣信等较领先的卫星互联网厂商仍处尚未组网完成、未开展商业化落地的起步阶段,且未来与三大运营商的合作模式尚不清晰,因此,卫星互联网厂商能否按时获得电信运营牌照存在不确定性。

(决策支撑部)

参考文献

《卫星互联网行业运载火箭深度报告(一):太空经济之基,商业发射服务放量在即》,民生证券

《低轨卫星互联网专题报告:空天一体新质生产力,产业链从0到1迈入量产阶段》,山西证券

〔3〕 《全球低轨卫星通信产业研究:现状与产业发展、布局分析、典型等多维度分析》,中关村商业航天产业联盟

《中国航天科技活动蓝皮书(2023年)》

〔5〕 《卫星互联网行业研究:卫星互联网建设加速,天地一体化通信可期》,华创证券

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- palantir:高科技公司成长与投资的成功样本2024-12-16

- 基础设施reits大类资产系列研究——idc行业专题2024-12-04

- 锂电发展新阶段——固态电池现状以及趋势分析2024-11-27