随着新能源汽车的快速发展,车企高能量密度和高安全性电池的诉求越来越迫切,固态电池作为公认的下一代核心技术,受到政府和企业的高度关注,本文详细介绍了固态电池的现状和发展趋势,并指出相应的市场热点。

一、固态电池是下一代锂电核心技术

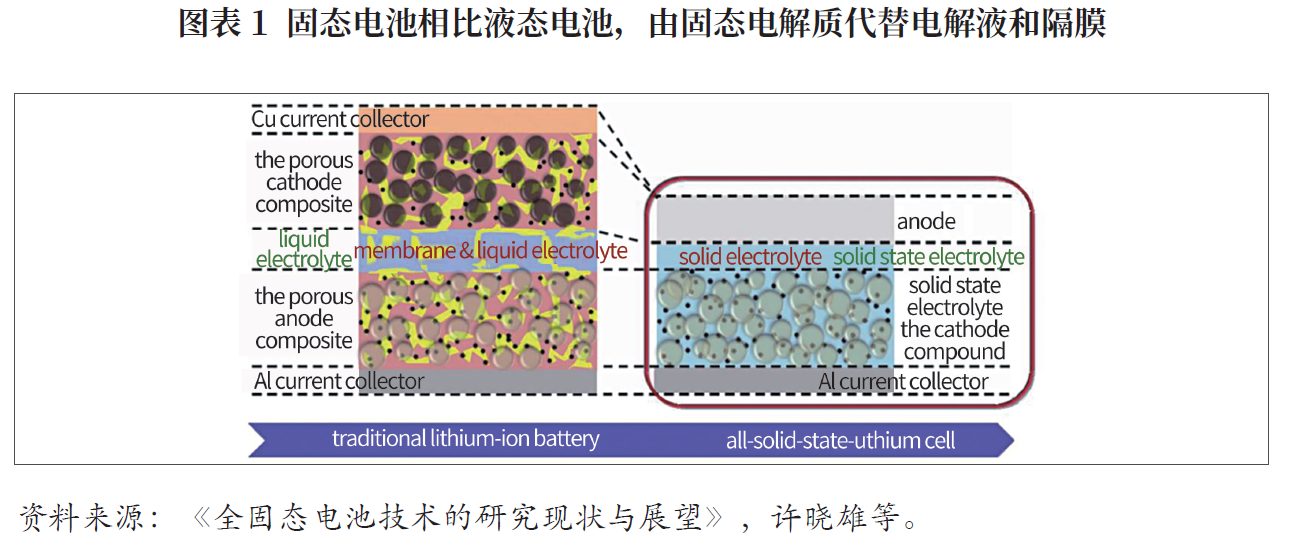

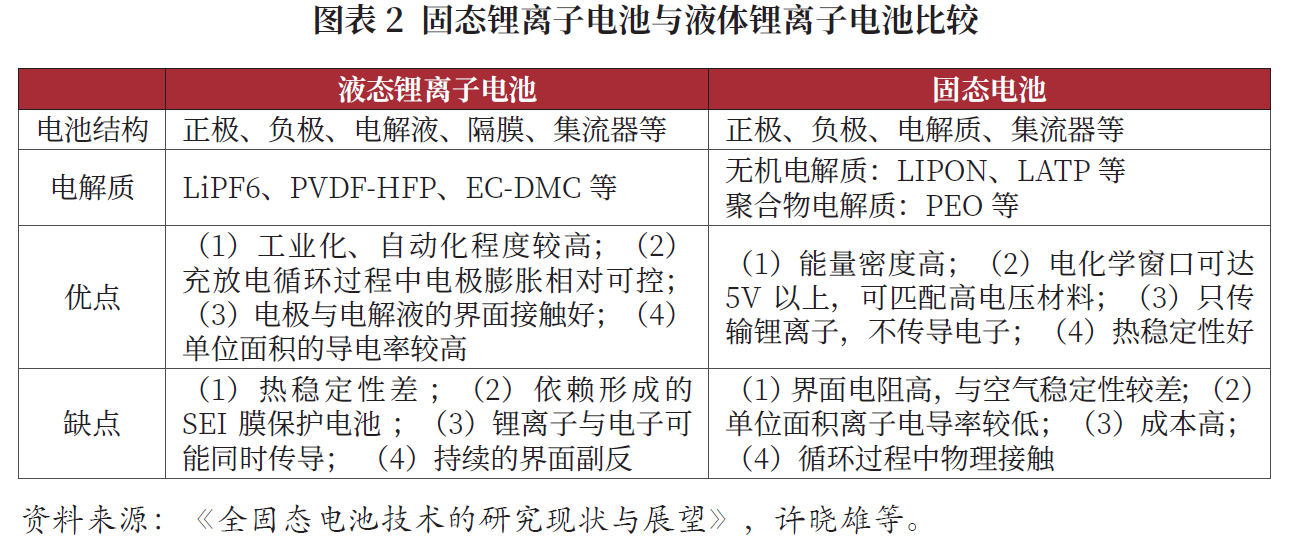

锂离子电池主要分为液态与固态电池两种类型,其中,液态锂电池包括液态电池、凝胶电解质电池,固态锂电池包括半固态、准固态、全固态电池3种。其中,半固态锂电池(液体含量 5wt%~10wt%)通过减少液态电解质含量、增加固态电解质的方式,兼具安全性、能量密度和经济性,有望成为当下液态电池向全固态电池过渡的最优选择;准固态锂电池中液态电解质占比进一步减少;全固态锂电池则由固态电解质完全取代原有的电解液和隔膜,有望成为液态锂电池的终极形态。

固态电池相较液态锂离子电池有两大核心优势:高安全性和高能量密度。固态电池采用固体电解质代替了液态电解质,大大降低了电池热失控的风险。很多无机固体电解质材料不可燃(如氧化物固态电解质热稳定性高达1000度)、无腐蚀、不挥发且不存在漏液问题,因此具有安全性。当前,液态锂电池能量密度已经逐渐逼近上限(350wh/kg),而固态电池可以轻松实现350~400wh/kg的能量密度,可以匹配高能正极和锂金属负极更是全固态电池提升能量密度的独有优势。基于两大核心优势,固态电池受到新能源汽车与锂电池行业重点关注。头部汽车公司和电池企业对固态电池技术研发的持续投入,使固态电池技术不断进步。

二、海内外竞相发展固态电池

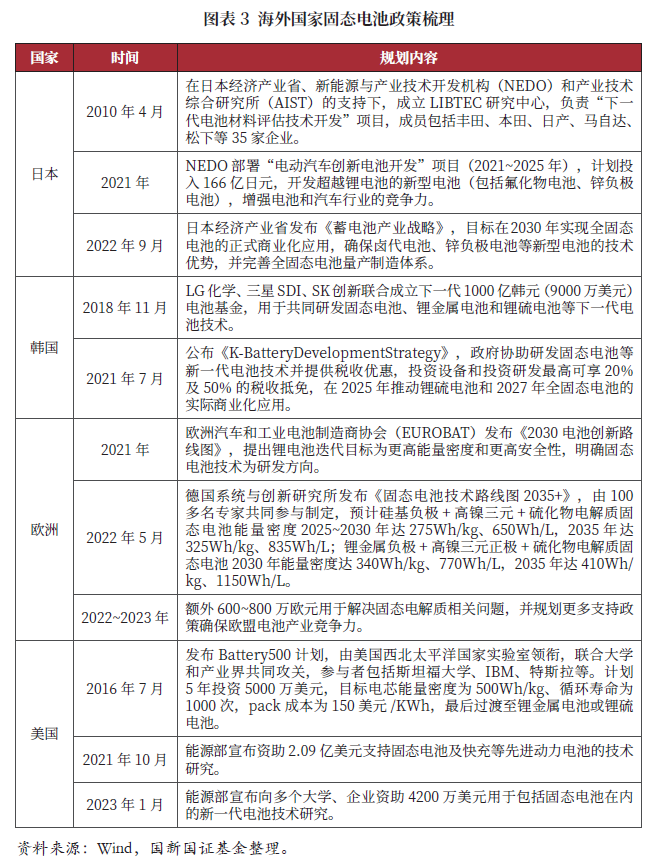

海外整体布局领先,大额补贴抢先押注全固态电池技术。日本押注硫化物路线,研发布局最早,技术和专利全球领先,打造车企和电池厂共同研发体系,政府资金扶持力度超2千亿日元(约100亿元),力争2030年实现全固态电池商业化,能量密度目标为500wh/kg。韩国选择氧化物和硫化物路线并行,政府提供税收抵免支持固态电池研发,2030年完成装车。欧洲以聚合物路线为主,同时布局硫化物路线,其中德国研发布局投入最大。美国全路线布局,由能源部出资,初创公司主导研发,并与众多车企达成合作,目标在2030年能量密度达到500wh/kg。

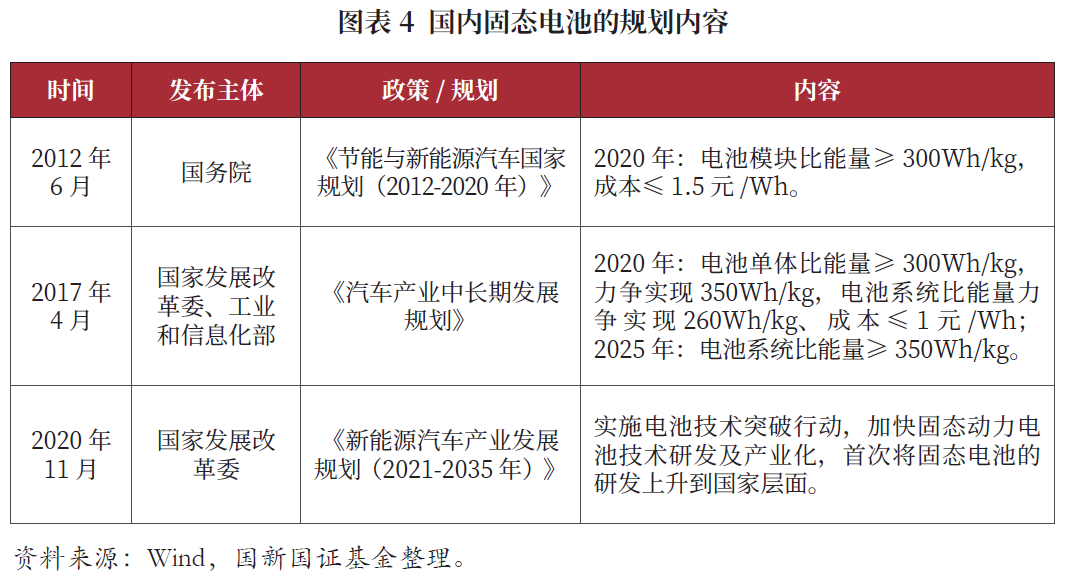

此前,国内以市场驱动为主,短期聚焦半固态电池技术,2024年政府加快行业发展,积极布局硫化物、聚合物等全固态电池路线。2020年起,我国首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程,2023年进一步提出加强固态电池标准体系研究,但此前尚未出台补贴政策,仍以市场驱动为主。因此国内短期聚焦于更具兼容性、经济性的聚合物 氧化物的半固态路线。2024年5月,据国内媒体报道,我国或将投入约60亿元用于全固态电池研发,包括宁德时代、比亚迪、一汽、上汽、卫蓝和吉利共六家企业或将获得政府基础研发支持。该项目由政府相关部委牵头实施,经过严格筛选后,最后具体分为七大项目,聚焦硫化物和聚合物等不同技术路线,加快全固态电池的商业化。

三、短期半固态电池作为过渡技术已经量产

固态电池虽然具备高安全性、高能量密度的终极标签,但是由于“固-固”界面的引入,离子电导率低、界面稳定性差,带来循环、快充等问题,制约其商业化进程。电池快充性能差,液态电池已达4~6c,固态电池基本在0.5c以下。电池循环寿命差,液态电池可达1.5万次,固态电池仅为几十次或几百次。电池加工性能差,固体无流动性,类比沙子,加工难度大。电池成本高昂,液态电池成本为0.2~0.3元/wh,固态电池含稀有金属,成本短期无法估量,目前为液态电池的百倍量级。

半固态电池通过减少液态电解质含量、增加固态电解质涂覆,兼具安全性、能量密度和经济性,同时成熟度高,率先量产。半固态电池保留少量电解液,可以缓解离子电导率问题,同时使用固化工艺,将液态电解质转化为聚合物固态电解质,叠加氧化物固态电解质涂覆正极、负极、隔膜,提升了电池的安全性、能量密度,同时兼容传统锂电池的工艺设备,达到更易量产、降低成本的效果,半固态电池规模化量产后,成本仅比液态锂电池高10%~20%。

目前,半固态电池主要采用氧化物 聚合物复合体系,国内基本形成两种路线,分别以清陶能源、卫蓝新能源为代表。非原位固态化(清陶能源):氧化物选用latp,聚合物选用pvdf,形成复合电解质材料,电解液含量相对较低,具备能量密度优势。原位固态化(卫蓝新能源):氧化物选用latp,聚合物选用pvdf 酯类,latp pvdf形成复合电解质材料,电解液含量相对较高,经过原位固态化工艺,具备循环寿命优势。

2024年半固态电池开始量产,一代主要为超高镍体系,但安全性提升有限,能量密度略高于高镍体系,不具备较强的产品优势,因此出货量较小。值得重视的是2025年将采用的锰酸锂/镍锰酸锂体系,通过半固态包覆,将电压提升至5v,具备较强的成本优势,并可提升能量密度,一代率先和铁锂电池对标,或有一定出货规模。

四、固态电池路径下各材料的发展趋势

(一)电解质从液态转向固态

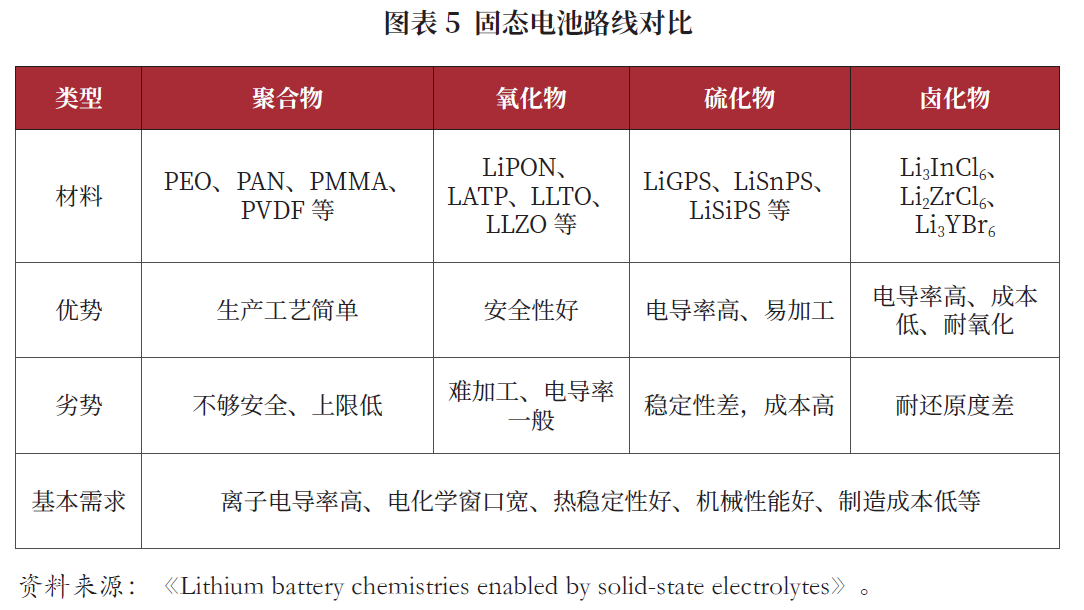

固态电解质是实现电池高安全性、高能量密度、高循环寿命性能的关键。根据电解质的种类,可分为聚合物、氧化物、硫化物、卤化物四种路线。近1年来看,变化在于国内对于卤化物的热度快速提升。

聚合物易于合成和加工,可率先实现商业化应用,但常温下电导率低,电池整体性能提升有限,制约大规模应用与发展。聚合物固态电解质由高分子和锂盐络合形成,同时添加少量惰性填料。聚合物由于易加工、工艺兼容等优势,率先在欧洲商业化,技术最为成熟,但其电导率低、电化学窗口窄,仅能和铁锂正极匹配,性能上限较低,工作时需持续加热至60℃,因此制约了其大规模应用,预计后续与无机固态电解质复合,通过结合两者优势,在应用端实现性能突破。

氧化物稳定性最好,电导率一般,加工性能最差,目前发展进度较快。氧化物电解质是含有锂、氧以及其他成分(磷、钛、铝、镧、锗、锌、锆)的化合物。氧化物热稳定性好、电化学窗口宽、机械强度高,缺点为电导率一般、脆度高、难以加工、界面接触差。量产方面,氧化物体系制备难度适中,较多新企业和国内企业选取此路线,采用与聚合物复合的方式,在半固态电池中率先规模化装车。

硫化物电导率最高,兼具加工性能,潜力最大,但仍处于研发阶段。硫化物离子电导率最高,质地软、易加工,可以通过挤压来增大界面接触,从而提升电池性能。但锂磷硫氯等硫化物固态电解质合成需要使用大量昂贵的硫化锂(不低于650美元/公斤),成本高成为量产核心难点之一,后续或通过开发锂、磷、硫氧氯等新体系,不使用硫化锂前驱体从而实现降本。此外,硫化物固态电解质电化学稳定性差、空气稳定性差(遇水产生h2s)、生产工艺难度大等缺点,限制了其在高能量密度(高电压、锂金属)电池领域中的应用,目前仍处于研发阶段,但后续发展潜力最大,工艺突破后,可能会成为未来主流路线。

卤化物介于氧化物与硫化物之间,综合性能相对优异,近1年进展相对较快。卤化物固态电解质既具有高于氧化物固态电解质的氧化电位,又具有与硫化物一样的易变形性和接近的离子电导率,同时具有媲美聚合物的大规模应用前景,但卤化物的还原电位不够低,无法与金属锂负极匹配。近1年来,国内对于卤化物的热度快速提升,尤其含锆的材料,由于具备低成本的优势,成为清陶能源等公司的重点突破方向。

固态电解质为新增材料环节,未来预计由正极厂商生产。固态电解质从结构上,与正极材料结构类似,使用固相法或液相法制备,如latp固态电解质和铁锂正极均为橄榄石型结构,llzo固态电解质和三元正极均为层状型结构。因此,由于结构具备相似性,固态电解质天然适合正极厂商生产。长期来看,正极厂商会变为正极 固态电解质厂商,进一步扩大在电池中的价值量。

(二)固态电池正极材料高能量密度体系是发展方向

正极材料短期沿用高镍体系,长期将向超高镍、富锂锰基、高压尖晶石等材料迭代。固态电池电化学窗口更宽,因此可以使用的正极材料更为广泛。半固态、固态电池短期预计仍会沿用三元高镍体系,但或通过单晶化、氧化物包覆、金属掺杂等手段进一步提升电压,从而提升电池能量密度。在固态电解质、金属锂负极等技术逐渐成熟后,正极材料预计将向超高镍、富锂锰基、高压尖晶石等新型体系进一步迭代。近期看,锰酸锂、镍锰酸锂尖晶石体系进展快,未来有望迎来突破,富锂锰基能量密度最高,但存在一系列短板,远期有望迎来机会。

(三)固态电池负极材料中锂金属负极性能最优

电池能量密度提升,驱动负极向高性能迭代,目前以石墨负极为主,中短期将向硅基负极发展,长期有望切换至金属锂。目前锂电池负极材料以石墨为主,具有高电导率和高稳定性等优势,但已接近理论比容量(372mah/g)。硅基负极理论比容量较高(4200mah/g),但存在体积膨胀(380%)、导电性差和sei膜不稳定的问题,多与石墨掺杂应用。锂金属负极理论比容量较高(3860mah/g),电位低(-3.04ev),导电性优异,因此具有巨大潜力,但存在锂枝晶、循环时体积变化等问题。近期看,负极中短期向硅碳负极发展,尤其cvd法迎来突破,长期向锂金属负极迭代。

(四)干法电极工艺与全固态电池相容,粘结剂更换为ptfe等材料

半固态电池仍以湿法电极工艺为主,而全固态电池需更换干法电极工艺。成膜工艺是固态电池制造的核心,不同的工艺会影响固体电解质膜的厚度和离子电导率。半固态电池中,材料体系变化有限,因此主要使用传统湿法电极工艺。而全固态电池中,硫化物电解质对极性有机溶剂极为敏感,同时金属锂易与溶剂反应,此外膨胀更加严重,传统的pvdf-nmp体系粘结强度有限,而干法电极中由ptfe原纤维化构成的二维网络结构,可以抑制活性物质颗粒的体积膨胀,其难点在于市售的粘结剂颗粒较大,难以均匀分散,进而造成了干法电极良品率低等问题。对于全固态电池,导电剂 粘结剂的使用量会大幅提升。

五、主流公司的商业进展

目前各种路线均有企业布局,硫化物由于潜力最大,所以布局的企业比较多。宁德时代布局最具潜力的硫化物全固态电解质,目前已投入7~8年的时间进行研究,目标2027年实现小批量量产;中创新航发布“顶流 无界”系列电池,推出5v高压镍锰酸锂电池,预计2026年开启量产,并布局硫化物全固态电池;清陶能源布局卤化物路线;辉能科技押注氧化物路线。

海外汽车公司与电池公司也积极开发固态电池,日本丰田汽车、本田汽车等车企一直在积极推进硫化物固态电池,福特汽车、宝马汽车则选择投资硫化物固态电池初创企业,松下选择卤化物路线,初创企业quantumscape布局氧化物,欧洲企业布局聚合物路线。

六、固态电池趋势下的市场热点

头部电池厂商资金实力雄厚,固态电池技术研发较早,有望引领固态电池行业的发展。正极厂商拓展固态电解质业务,最为受益。正极由高镍向镍锰酸锂、富锂锰基迭代,与布局三元正极材料的厂商高度重合,同时取消液态电解质,正极厂商可以做固态电解质,产业链价值大幅提升。负极由石墨向硅碳、锂金属负极迭代,相关技术布局较早的厂商或受益。导电剂 粘结剂使用量大幅提升,相关环节厂商或受益。隔膜和传统液态电解质由于将被固态电解质替代,相关厂商或会长期受损。

(国新国证基金)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 对科创板硬科技并购案例的分析与思考2024-11-27

- 压舱石资产系列研究——核电2024-11-14

- 集成电路关键“卡脖子”环节 ——光掩模版行业浅析2024-10-17