光掩模版是我国集成电路自主发展的关键短板之一,也是关乎国家安全和信息安全的基础领域。光掩模版行业的技术和资金壁垒高,市场、关键设备等均被美日等国高度垄断,近年来在美西方对我国集成电路常态化、精准化打压限制背景下,我国光掩模版行业被重点限制,属于我国集成电路领域的关键“卡脖子”环节。随着我国在新形势下对国防信息安全和集成电路产业提出了更高的自主可控要求,国家部委及地方政府陆续出台产业及财税政策支持,引导推动行业和社会资源不断向光掩模版领域集聚,我国光掩模版行业进入了前所未有的战略发展机遇期。为充分发挥直投板块的功能作用以及直投板块战略性长期股权投资的优势,国新发展持续关注我国集成电路领域的重大项目,并对部分关键细分领域进行了深入研究。本文将聚焦光掩模版行业核心要素进行研究阐述。

一、光刻是集成电路制造的核心工艺,掩模版是决定光刻技术水平的关键材料之一

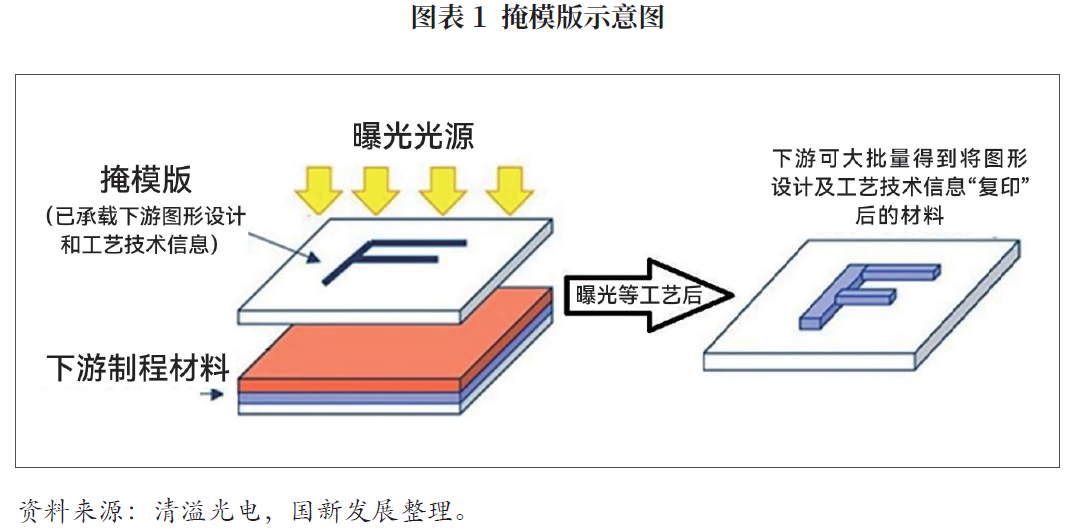

光刻(photolithography)是芯片制造中的关键步骤之一,通过使用光或其他形式的辐射在硅片上形成微小图案,这些图案最终构成集成电路(ic)的结构。光刻技术根据掩模的不同分为两类:有掩模光刻和无掩模光刻。无掩模版光刻(直写光刻技术)受限于生产效率与光刻精度等方面因素,目前还无法满足半导体产业大规模制造的需求。掩模版光刻在最小线宽、对位精度、产能等核心指标方面能够满足各种不同制程半导体产品大规模制造的需要,是主流的光刻技术。掩模版在光刻机曝光系统中控制光路衍射与反射并最终帮助实现纳米精度图形转移,决定了一款芯片的最小关键尺寸,晶圆厂在芯片生产工艺定型过程中,往往将更多工艺窗口留给掩模版和光刻胶,足见掩模版在集成电路材料中占据的关键地位。

掩模版制造工艺随着芯片制程发展而进步,但90-28纳米节点用掩模版仍占据重要的地位。尽管当前最先进的芯片制程已经发展至7纳米以下,并在智能手机、pc及云服务器等产品中的中央处理器及ai领域用图形处理器中应用,但28纳米及更成熟工艺节点仍然占据除高性能需求场景外的大部分应用领域,90-28纳米工艺节点覆盖了主流的逻辑芯片、模拟芯片、图像传感器等产品,0.13微米工艺节点在功率、射频、mems传感器等产品中被广泛采用。此外,在军用领域,除导弹制导等大数据量场景需要dsp、fpga等28纳米及更先进制程芯片外,绝大部分武器所用芯片的制程大于28纳米,28纳米及以上制程的高稳定性芯片占据重要地位。

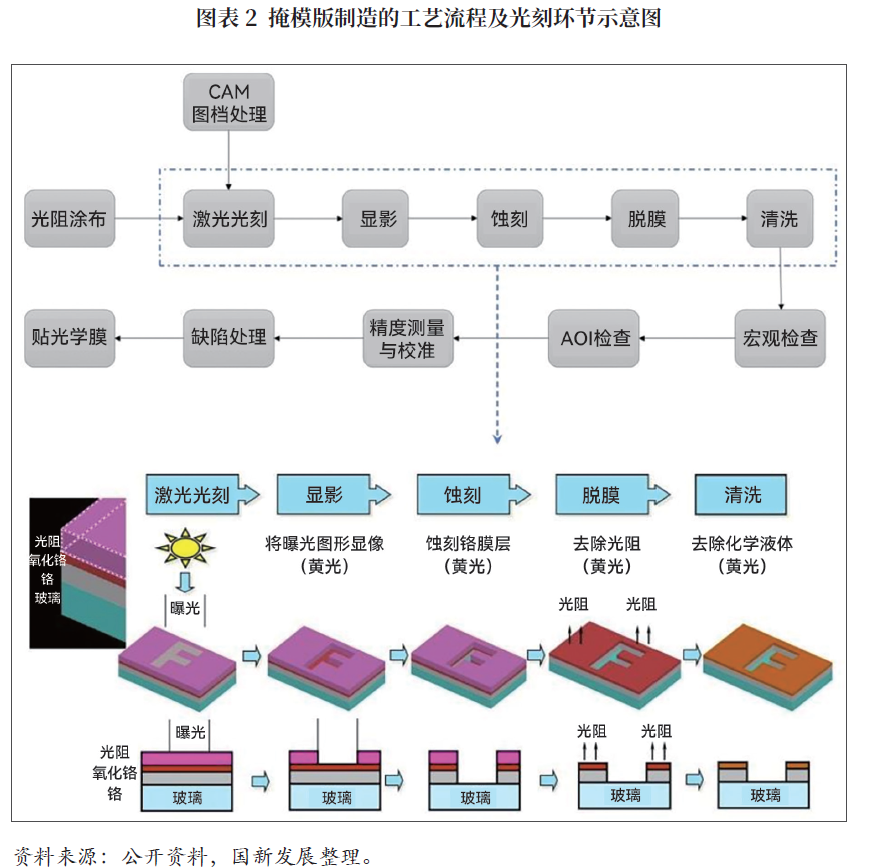

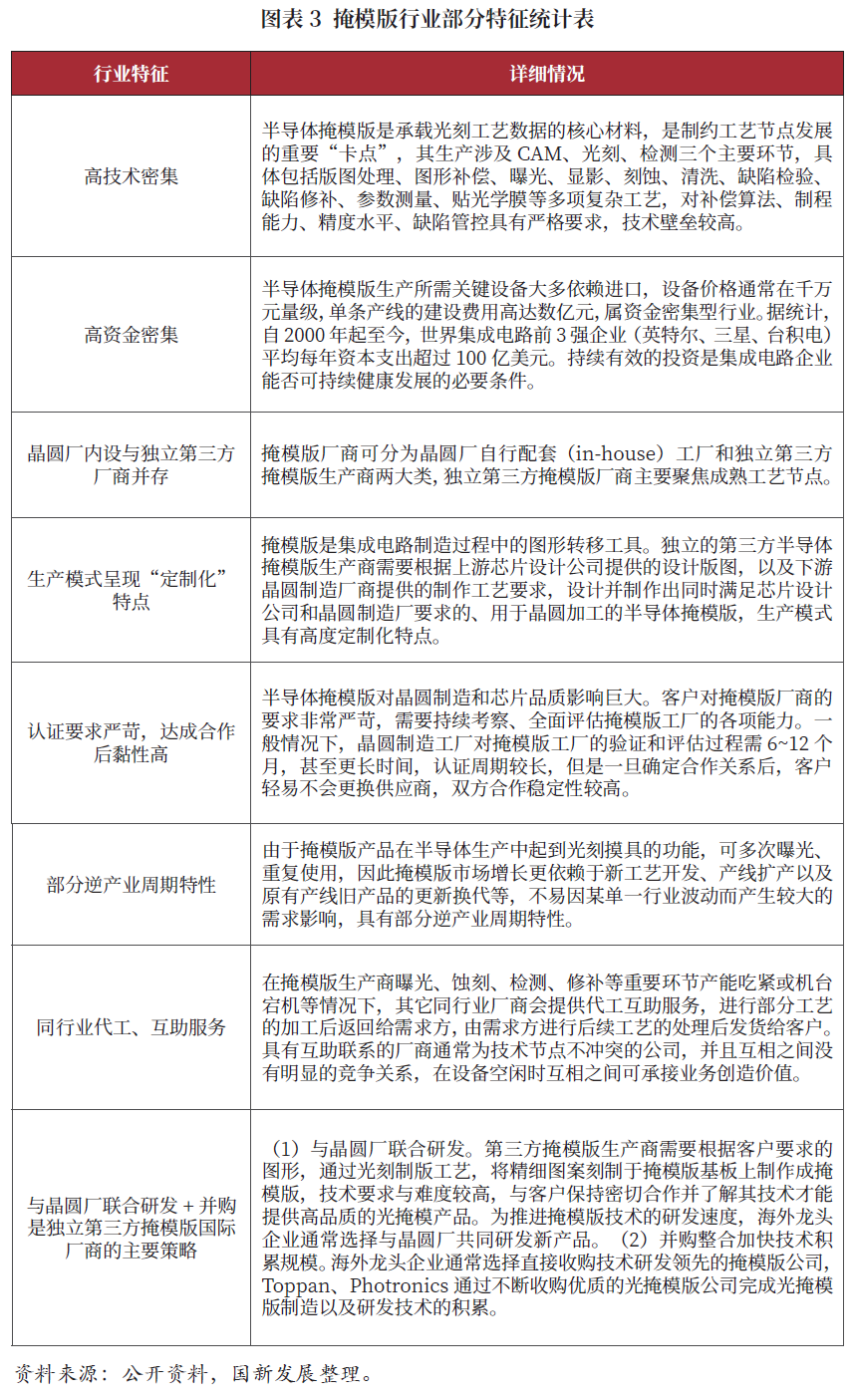

半导体掩模版的生产涉及cam、光刻、检测三个主要环节,具体包括版图处理、图形补偿、曝光、显影、刻蚀、清洗、缺陷检验、缺陷修补、参数测量、贴光学膜等多项复杂工艺,对补偿算法、制程能力、精度水平、缺陷管控具有严格要求,具备较高技术壁垒。

掩模版行业属于集成电路领域,具有技术密集型与资金密集型的特点,行业市场被海外龙头企业高度垄断。近年来,在美国等西方国家对我国集成电路常态化、精准化打压的背景下,该行业受重点限制,属于我国集成电路领域中“卡脖子”环节之一。国内第三方掩模版厂家主要集中在成熟制程技术,与日本凸版印刷公司(toppan)、dnp公司和美国photronics等国际巨头仍有一定差距。但是,随着我国半导体产业的不断发展、政府对产业支持力度的不断增强以及国外对我国掩模版出口的限制,国内掩模版厂家在国内市场的占比逐年提高、技术水平也在不断提升。

二、掩模版产业的关键特征

掩模版产业通常具有高技术密集、高资金密集、晶圆厂内设与独立第三方厂商并存、高度定制化、认证壁垒高、部分逆产业周期等显著特点,国际厂商多采用与晶圆厂联合研发、收并购的发展策略,以下为掩模版行业部分关键特征。

三、未来我国90-28纳米节点的光掩模版市场竞争最为激烈

掩模版厂商可分为晶圆厂自行配套(in-house)工厂和独立第三方掩模版生产商两类。用于芯片制造的掩模版涉及晶圆制造厂的重要工艺机密且制造难度较大,因此,先进制程掩模版大部分由晶圆厂自建的专业工厂内部生产。对于28纳米以上较为成熟的制程所用的掩模版,晶圆厂为降低成本,则更倾向于向独立第三方掩模版制造企业进行采购。目前,全球半导体掩模版市场虽然晶圆厂自行配套掩模版工厂主导,但独立第三方掩模版厂商的市场份额正在逐步扩大。根据semi统计,晶圆厂自行配套的掩模版约占全球半导体芯片掩模版市场份额的65%。相较于晶圆厂自建掩模工厂带来的设备、人工投入较大,生产环节过于复杂等问题,第三方掩模版厂商则更能充分发挥技术专业化、规模化优势,具有显著的规模经济效应,近年来独立第三方掩模版厂商迎来较大发展机遇。全球独立第三方半导体掩模版市场主要由美国和日本的国际龙头企业主导,这些企业成立时间长、技术基础深厚、市场发展程度高、产品线布局相对完善,头部效应明显。toppan和dnp公司市场份额分别位列全球第1、3位,美国photronics公司位居第2位,三者共占独立第三方半导体掩模版市场份额的80%以上。中国台湾光罩和日本hoya均占据5.7%的市场份额,二者跻身全球前5位。其他独立第三方掩模版生产商共占据剩余5.7%的市场份额。目前,我国大陆还未形成具有较强实力的独立第三方掩模版生产商。

从我国集成电路掩模版竞争格局来看,全球“in-house”和独立第三方掩模版厂商市场占比分别为65%和35%,我国大部分晶圆产线偏成熟制程且数量多、体量较小,往往优先采用第三方掩模版厂商服务模式,仅中芯国际等国内晶圆厂和三星、台积电等外资晶圆厂采用“in-house”模式,因而国内第三方掩模版厂商占据主导地位,“in-house”和第三方掩模版厂商分别占比30%和70%。“in-house”掩模版市场中,中芯国际等内资企业近两年现有产能和产能扩张速度均大于外资,因而掩模版市场占比高达75%;第三方掩模版市场中,内资企业占比为26%,美日丰创、上海凸版等外资企业占比为74%。

国内掩模版供应商目前已有超过14家,“in-house”掩模版厂用于保障自有晶圆产线,中芯国际具备绝对领先优势。第三方掩模版厂商中,美日丰创和上海凸版等外资掩模版厂商及少数国内厂商量产能力可达到28纳米技术水平。根据我国2025年产线产能情况中性预测结果,90-28纳米节点用掩模版是未来国内掩模版厂商争夺的焦点。

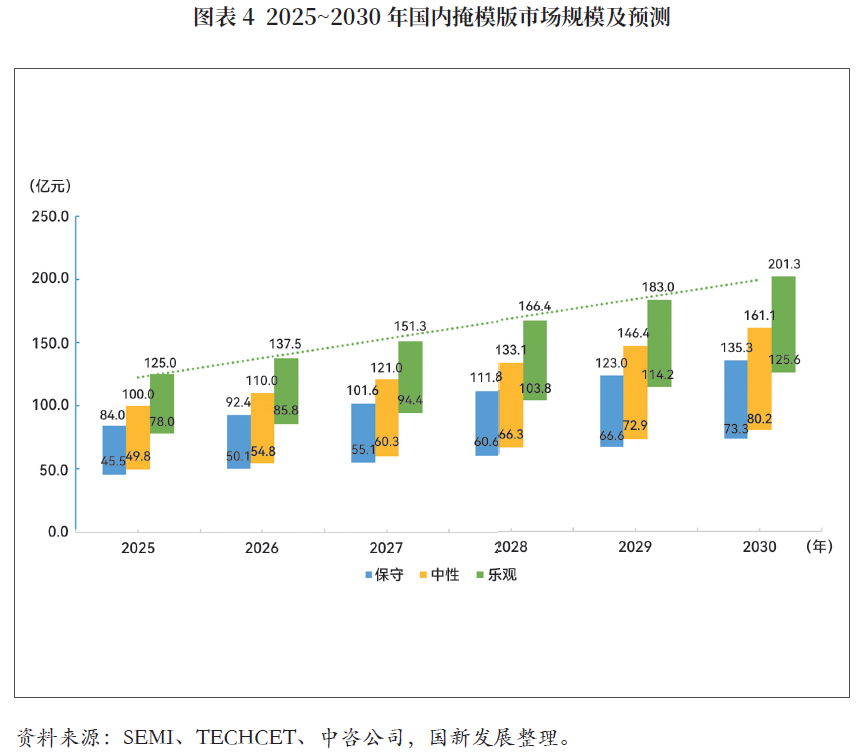

四、2030年国内光掩模版市场规模有望达到80.2亿~161.1亿元

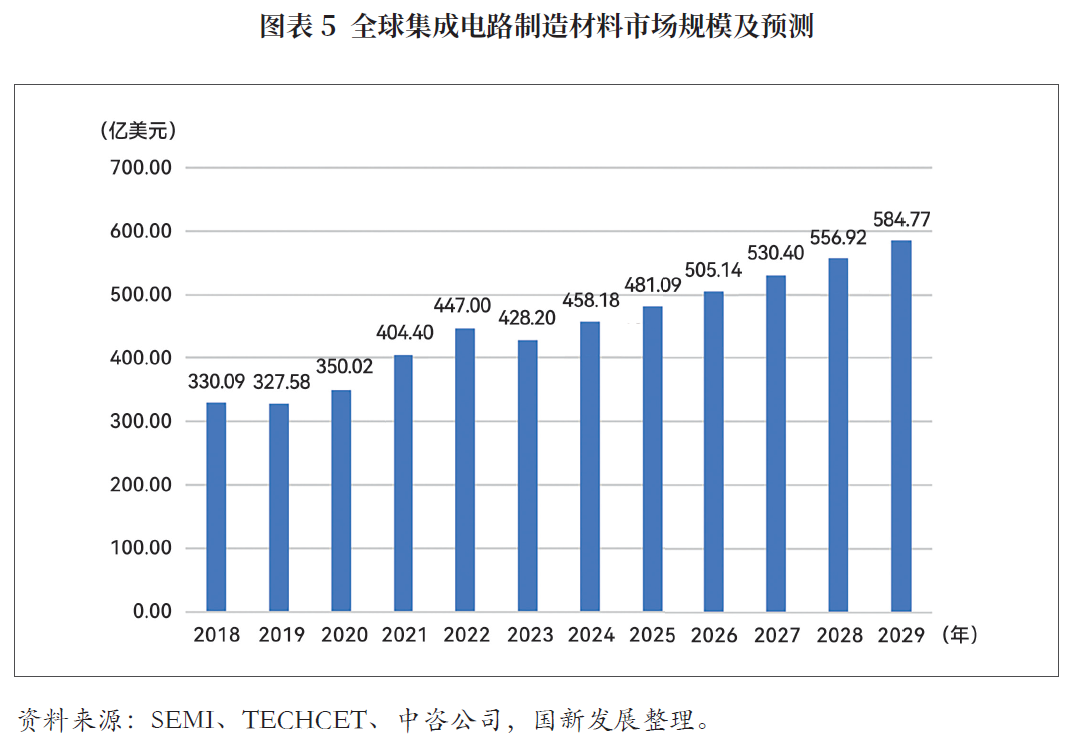

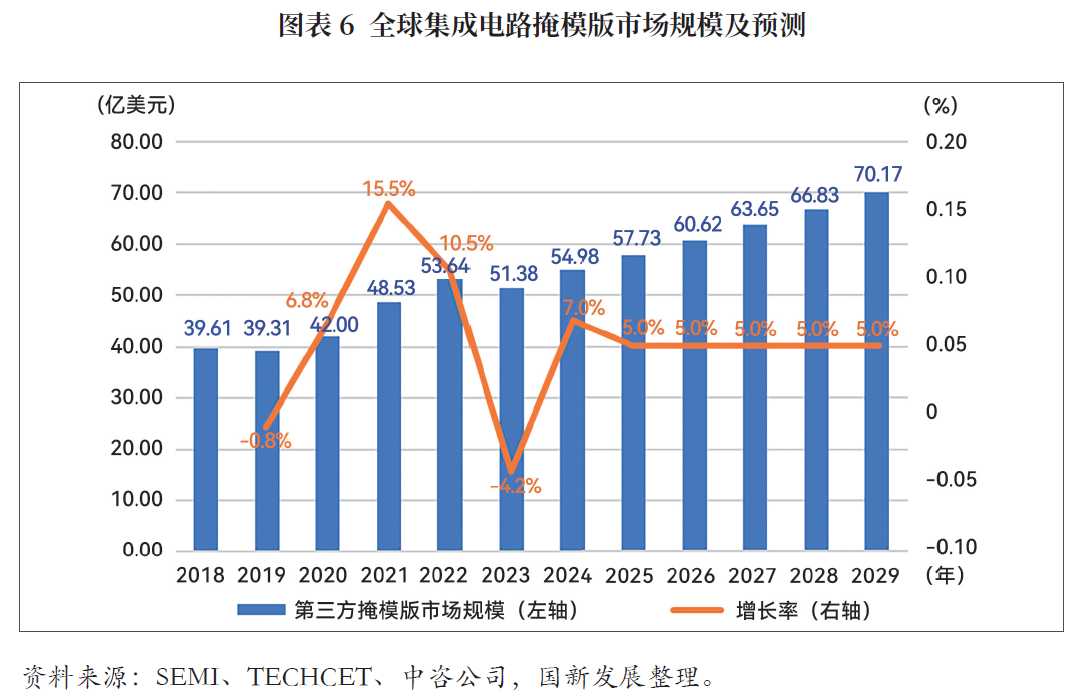

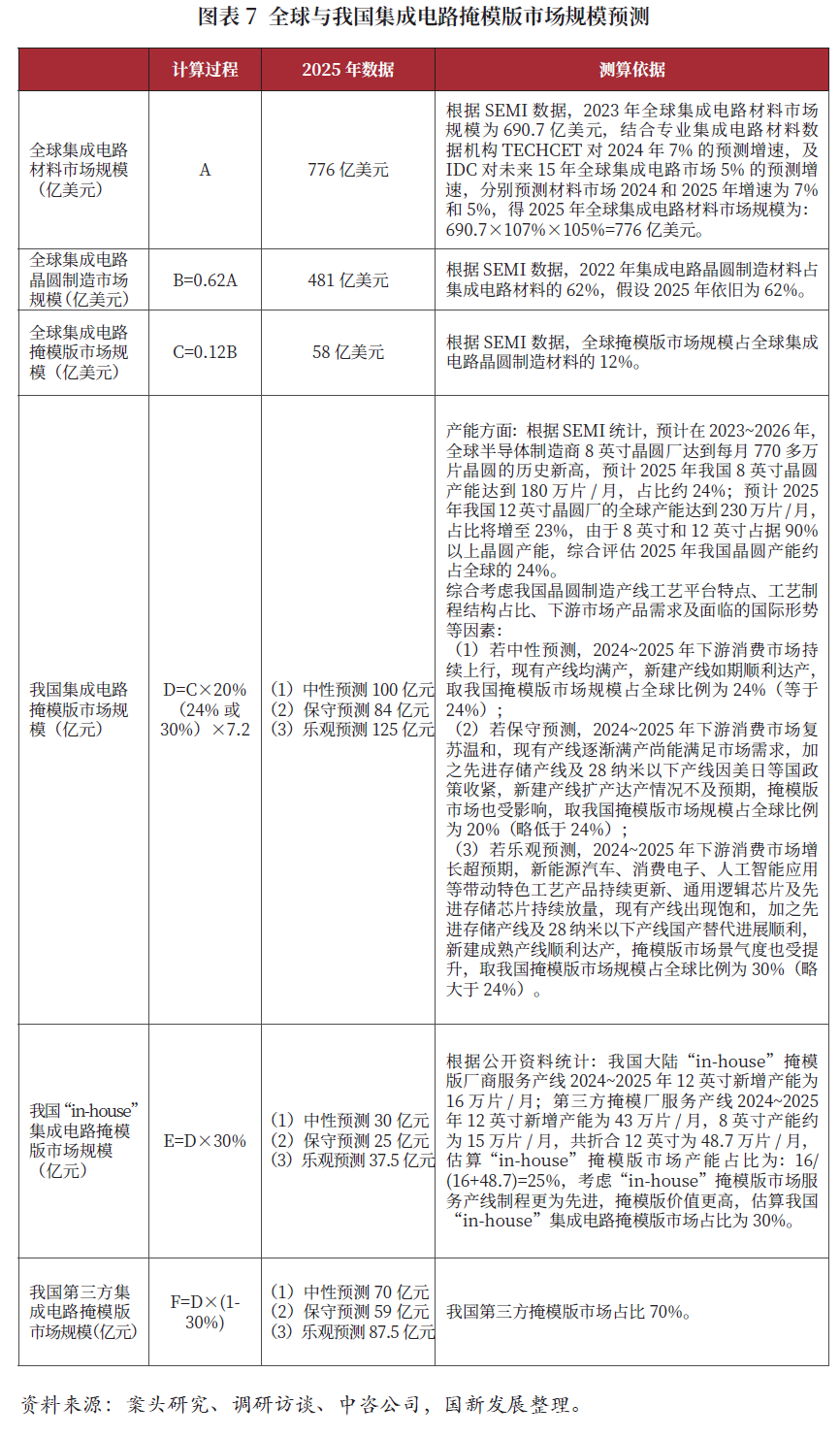

根据semi等机构数据,全球2025年集成电路制造材料市场规模为481亿美元,其中,掩模版约占12%,市场规模为58亿美元。晶圆厂自建“in-house”掩模版与第三方掩模版分别占比为65%和35%。由于掩模版生产具备重资产和数据敏感性的特点,预计未来头部制造企业将继续采用“in-house”生产模式且主要聚焦在先进制程,未来第三方掩模版厂商主要在成熟制程领域占据更为重要的地位,我们推测未来全球集成电路掩模版市场规模将以行业平均增速稳定增长。参考idc等机构对全球集成电路市场未来15年以5%年均增速稳定增长的趋势预测,掩模版市场规模将在2025年达到58亿美元,2029年超过70亿美元。

中性推测我国2025年集成电路掩模版市场规模在49.8亿~100亿元,未来5年国内掩模版市场取10%的平均增速,市场规模将在2030年达到80.2亿~161.1亿元。

从宏观材料市场需求角度可推测出我国集成电路掩模版市场规模在84亿~125亿元,“in-house”和第三方掩模版市场占比约为3:7。根据semi、techcet及idc等机构数据,2025年全球集成电路掩模版市场规模为58亿美元。参考semi和ic insight公布的数据,2025年我国大陆集成电路掩模版产能的全球占比为24%,综合考虑我国晶圆制造产线工艺平台特点、工艺制程结构占比、下游市场产品需求及面临的国际形势等因素,如果中性预测,2024~2025年下游消费市场持续上行,现有产线均满产,新建产线如期顺利达产,取我国掩模版市场规模占全球比例为24%(等于24%的全球产能占比),估算2025年我国集成电路掩模版市场规模为100亿元;如果保守预测,2024~2025年下游消费市场复苏温和,现有产线逐渐满产尚能满足市场需求,加之先进存储产线及28纳米以下产线因美日等国家政策收紧,新建产线扩产、达产情况不及预期,掩模版市场亦受影响,取我国掩模版市场规模占全球比例为20%(略低于24%的全球产能占比),估算2025年我国集成电路掩模版市场规模为84亿元;如果乐观预测,2024~2025年下游消费市场增长超预期,新能源汽车、消费电子、人工智能应用等带动特色工艺产品持续更新、通用逻辑芯片及先进存储芯片持续放量,现有产线出现饱和,加之先进存储产线及28纳米以下产线国产替代进展顺利,新建成熟产线顺利达产,掩模版市场景气度亦受提升,取我国掩模版市场规模占全球比例为30%(略大于24%的全球产能占比),估算2025年我国集成电路掩模版市场规模为125亿元。

从产能需求角度可推测我国2025年集成电路掩模版市场规模在45.5亿~78亿元,“in-house”和第三方掩模版市场规模占比为3:7,比例与宏观测算方式基本一致。我国2025年掩模版市场规模(c)主要包括两部分,一是现有产能对应的掩模版价值(a)更新需求,二是新增扩产产能带来的全新掩模版价值(b)新增需求。两部分掩模版的市场需求测算均根据晶圆产线设计产能、产品类型、工艺节点及晶圆尺寸等信息估算晶圆成本价值,并以晶圆制造材料成本的12%估算掩模版的市场空间。

c=a×k1 b×k2

(其中,k1的取值与现有产能产品更新比例及掩模版修补淘汰周期有关,k2的取值与新增产能达产情况相关)

中性情况下预测,2024~2025年下游消费市场持续上行,现有产线均满产,考虑到现有产能产品更新加快、掩模版利用率增加导致损耗加大,产品更新比例及掩模版修补淘汰周期值k1为10%,新增产能达产情况指标k2为100%,预测2025年的掩模版需求。根据2024~2025年晶圆产线端产能,预测2025年掩模版市场需求为49.8亿元,其中包括“in-house”掩模版市场规模为15.04亿元,第三方掩模版市场规模为34.76亿元。

保守情况下预测,若2024~2025年下游消费市场复苏温和,现有产线逐渐满产尚能满足市场需求,加之先进存储产线及28纳米以下产线因美日等国家政策收紧,新建产线扩产、达产情况不及预期,考虑到现有产能产品结构相对稳定,产品更新比例及掩模版修补淘汰周期值k1为10%,k2为85%,预测2025年的掩模版需求。根据2024~2025年晶圆产线端产能,预测2025年掩模版市场需求为45.5亿元,其中包括“in-house”掩模版市场规模为13.8亿元,第三方掩模版市场规模为31.7亿元。

乐观情况下预测,2024~2025年下游消费市场增长超预期,新能源汽车、消费电子、人工智能应用等带动特色工艺产品持续更新、通用逻辑芯片及先进存储芯片持续放量,现有产线出现饱和,加之先进存储产线及28纳米以下产线国产替代进展顺利,新建成熟产线顺利达产,掩模版市场景气度也受提升,考虑到现有产能产品更新速度加快,产品更新比例及掩模版修补淘汰周期值k1为25%,k2为100%,预测2025年的掩模版需求。根据2024~2025年晶圆产线端产能,预测2025年掩模版市场需求为78亿元,其中包括“in-house”掩模版市场规模为24.8亿元,第三方掩模版市场规模为53.2亿元。

综合来看,中性、乐观及保守情况下,国内“in-house”与第三方掩模版市场占比均约为3:7,与从宏观材料市场需求角度预测方法基本吻合。

综合宏观材料市场需求和我国产线扩产情况,中性推测我国2025年集成电路掩模版市场规模在49.8亿~100亿元,未来5年取国内掩模版市场10%的平均增速(根据semi预测我国大陆未来10年晶圆产能10%的平均增速),将在 2030 年达到80.2 亿 ~161.1 亿元。

五、2025年我国90纳米以下节点用掩模版占据约70%的市场规模

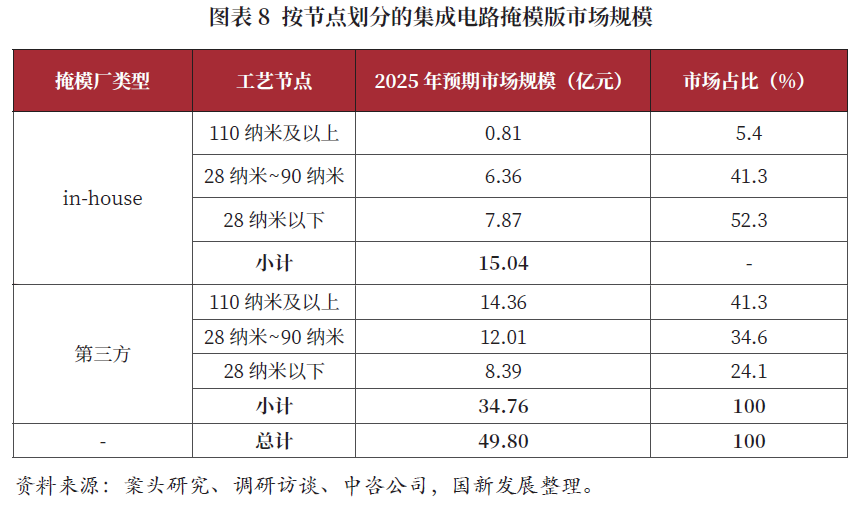

根据产能需求角度的中性预测结果,2025年我国集成电路掩模版市场规模为49.8亿元,综合来看90纳米及以下节点用掩模版占据约70%的市场规模。其中,“in-house”掩模版市场中,中芯国际、三星等晶圆厂产能占据大部分市场份额,28纳米以下制程用掩模版将占据50%以上的市场份额;第三方掩模版市场中,8英寸及以下、12英寸成熟产线仍然占据主导地位,110纳米及以上制程用掩模版占据了40%的市场规模,90纳米以下制程用掩模版占比约60%。

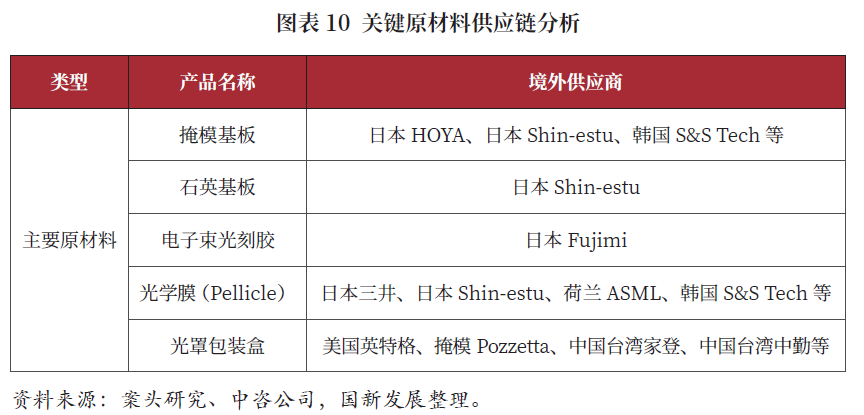

六、掩模版制造所需上游设备材料“多头在外”

根据掩模版的制造流程,主要包括曝光、显影刻蚀、清洗、测量、缺陷修补、贴膜等关键工艺,绝大部分设备依赖日、美等国家进口。

多种设备依赖单一来源国或单一供应商。其中,曝光设备是掩模版制造中最关键的设备,决定了掩模版的最小线宽,电子束曝光机是0.13微米以下节点用掩模版的必备设备,目前日本为单一来源国,可由jeol(支持40纳米节点)和nuflare(支持28纳米节点)供应。刻蚀设备仅美国公司能够供应,包括美国plasma-therm(40纳米节点)、amat公司(28纳米节点);40纳米节点用套刻测量仪、缺陷检测仪、颗粒检测仪均依赖美国,单一来源进口采购自kla;条宽测量仪均依赖德国,单一来源进口采购自mtec;电子束缺陷修补机依赖德国,单一来源进口采购自蔡司。

掩模版上游关键材料中,掩模基板是核心主材。一般而言,0.13微米以上使用苏打玻璃作为基板,国内基本能满足技术要求;0.13微米以下节点使用高纯石英基板,其中石英基板占据掩模基板60%以上的成本,且对上游石英矿及基板加工能力要求极高。

(国新发展)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 具身智能技术发展现状 与相关机遇2024-10-17

- 算力互连技术发展趋势分析及 相关机遇展望2024-09-25

- 工业母机数控系统 发展形势与相关建议2024-08-26