本文研究了世界一流投资机构aqr资本〔2〕的运作模式,对于国有资本运营公司丰富运营手段和投资工具包具有一定的参考价值。本文回顾了aqr初创期、成长期以及成熟期的发展历程,探索了aqr资本的成功密码:坚持三大投资原则;打造强大的研究团队,促进理论向应用的转化;通过多因子模型的量化投资策略,提升公司投资效率。最后总结三点启示。

aqr资本是全球规模最大、投资表现最为优秀的对冲基金之一,管理着超千亿美元的资产,是一家“学术研究 量化投资〔3〕”双轮驱动公司。作为量化对冲基金的先驱,其因子投资策略已成为量化领域的主流模型。凭借定量化模型和系统交易方法,aqr多次穿越市场牛熊,其成功经验值得参考。为此,本报告分析了aqr资本的理论和实践经验,结合其成功之道,总结相关启示。

一、aqr资本发展之路

aqr资本管理公司总部位于美国康涅狄格州格林威治,是全球最大的量化对冲基金,由克里夫·阿斯内斯、戴维·卡比勒及约翰·刘创立。创始人克里夫·阿斯内斯在宾夕法尼亚大学取得商学院和工程与应用科学院的两个学士学位后,于1988年进入芝加哥大学攻读博士,师从著名经济学家、诺贝尔奖获得者尤金·法玛教授,系统学习了资产定价理论。1992年,阿斯内斯完成博士论文。论文中提出,通过价值挖掘和跟随趋势可以持续跑赢市场并取得长期利润,这一观点得到了尤金·法玛的高度认可。早期的学术研究经历为阿斯内斯之后的投资打下了坚实的理论基础。例如,在fama-french三因子模型的基础上,阿斯内斯发现了价格动量/趋势效应。1994年,阿斯内斯带着该理论前往高盛成立了“全球阿尔法”对冲基金〔4〕。在高盛期间,他将尤金·法玛的小盘价值股策略付诸实施,在1996年为高盛的全球阿尔法基金带来了140%的收益。

(一)初创期:1998年~2004年

1997年,阿斯内斯离开了高盛。1998年,他邀请高盛同事、芝加哥大学同学戴维·卡比勒等成为其合伙人。在创立aqr伊始,阿斯尼斯就对市场具有独到的见解。他认为,市场并非完全有效,有时甚至存在巨大的泡沫。在投资策略方面,与指数基金等被动基金不同的是,aqr善于利用市场的无效性盈利,即通过主动管理的因子投资阿尔法模型和风险控制,获得了超过市场基准的收益。1998年底~2000年3月,互联网科技股风头正劲,美国纳斯达克指数一路攀升。aqr做空科技股,买入低价股,但是科技股在泡沫破灭前的持续坚挺让公司损失惨重。由于坚持价值投资理念,阿斯内斯在2000年发表了一篇题为“泡沫逻辑”的论文,驳斥了支持科技股高估值的理论。3月13日之后,美国互联网科技股泡沫破灭,许多基金和投资人血本无归,然而aqr凭借做空科技股在危机中迅速崛起,资产规模由1998年创立时的10亿美元增长到2004年的120亿美元。至此,aqr一战成名。

(二)全球化发展期:2004年~2010年

2004年之后,aqr不断扩大业务规模,逐渐成长为全球量化投资领域的领军公司。但aqr的量化之路并非一帆风顺,呈现出了螺旋式的上升态势。2007年8月6日,由于市场上量化模型和投资标的极度相似,大量模型发出相似的卖出信号,美国资本市场出现了“量化地震”。在这一次量化危机中,aqr损失惨重, 其账面损失一度高达13%,当月损失最终为3.4%。幸运的是,公司最终存活下来。然而祸不单行,2008年金融危机再次重创aqr。据公司披露,aqr绝对回报基金跌幅超过50%,公司管理的资产规模由2007年9月的391亿美元降至2009年3月的172亿美元〔5〕。接连而来的沉重打击往往预示着一家对冲基金的死亡。然而,凭借着对价值投资理念和模型的坚持,aqr绝处逢生。之后,通过与投资者的有效沟通、优化交易模型和发行新基金等方式,aqr改善了公司的业绩。2009年,公司绝对回报基金获得高达38%的收益率。凭借危机中的优秀表现,aqr获得了良好的声誉。

(三)成熟期:2011年至今

经过多次危机的洗礼,aqr逐渐形成了成熟的“量化交易 学术研究”投资风格。近年来,公司加大了对研究人才的储备,深入开展研究,在此基础上的投资和风险管理策略,使得公司获得了投资人的广泛信任,资产管理规模不断攀升。据统计,截至2020年底,aqr公司管理资产规模高达1430亿美元,也是世界规模最大的量化对冲基金。2020~2021年,在疫情冲击下,aqr经历了量化“寒冬”,部分基金业绩不佳,管理资产规模缩水。但公司依然坚持基本面投资、系统化应用、精心设计三大投资原则,发掘整体事件后的概率机遇,不被短期市场波动所动摇。2022年以来,随着美联储加息和高估值科技股的回调,价值要素回归,aqr权益类基金的业绩迎来较大反弹,2022年,aqr运行时间最长的基金在扣除费用后的收益率高达43.5%,有十几只基金业绩均创下历史新高。2023年首周,aqr资本再次迎来良好开局,旗下某只基金单周上涨10%。

经历多次金融危机冲击,aqr屹立不倒且处于世界领先地位,这表明了金融理论及应用研究的价值,也证明了基于模型的量化投资方法与传统基本面投资方法可以共存。换言之,传统价值投资者也可以通过量化交易方式提升投资效率。

图表1 标普 500 历史走势与 aqr 发展历史(1997~2020 年)

二、aqr资本成功之道

(一)坚持三大投资原则〔6〕

aqr坚持基本面投资、系统化应用和精心设计三大原则。通过应用这些原则,aqr为投资人提供了可持续的长期投资价值。第一,基本面投资:基于坚实的经济学理论和分析来提供长期和可复制的结果。第二,系统化应用:严格的投资方法是aqr一切交易的基础,通过20年的时间,公司建立起基于设计、精炼、测试并循环往复的一个连续流程。第三,精心设计:aqr在投资组合构建、风险管理和交易中,为客户寻找附加价值,使用定性和定量工具,严谨地对待投资中的每一个细节。

(二)打造实力强大的研究团队

据阿斯内斯介绍,aqr最引以为傲的是高质量研究。持续、高质量研究是aqr安身立命之本。据相关统计,公司作出了大量有影响力的学术和行业研究。一是发表了大量具有学术影响力的论文。据ssrn统计,aqr的working paper常年位居下载榜前15位甚至前10位,而前20位中除aqr以外,基本都是全球顶尖名校。二是坚持研究成果交流和开放,吸引了大量高水平学者加盟。传统量化基金有着严格保密策略的传统,不允许研究人员公开发表论文,公布策略意味着将钱送给别人,但这会阻碍学界和业界的深度合作与交流。而aqr鼓励合作者公开发表其研究成果,这吸引了大量有实力的学者加入。实践证明,aqr最核心的竞争力来自于研究人才与创新文化。

(三)以因子投资为主的量化投资策略

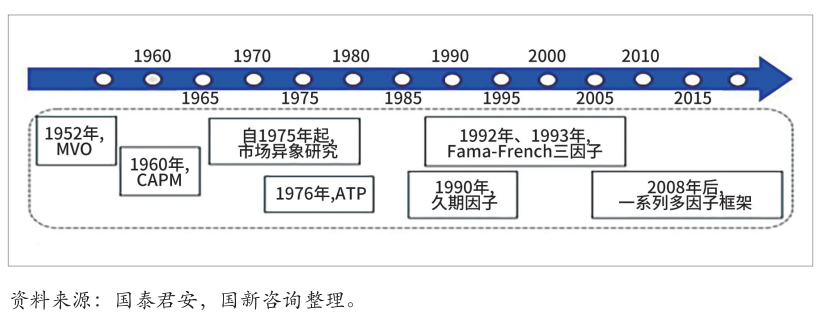

aqr采用因子投资策略,基于金融学相关理论,最大程度地提高投资回报。因子投资方法来自于投资实践发展〔7〕。因子投资理论最早可追溯到20世纪60年代诞生的capm模型。capm 模型认为,一项资产的收益取决于其市场风险敞口,实际上是最早的单因子模型。之后,人们发现单独的市场因子并不能完全解释股票的回报率。经过多年研究,研究者分别发现了多种可以解释股票超额收益率的因子,如价值因子、规模因子、动量因子、盈利因子等。主要多因子模型包括fama-french 三因子模型、carhart四因子模型和fama-french五因子模型等。

图表2 因子投资框架理论发展进程

此外,aqr开发了不同的量化交易策略。一是价值策略,这种策略与格雷厄姆和多德的价值概念非常接近,就是便宜股打败昂贵股。二是趋势策略,实证研究发现,股票价格存在趋势,不仅是美国的个股,全球的股市、债市和货币市场都存在相当高的倾向延续过去6~12个月的走势。三是套息策略,套息在货币市场最著名,一般是指买入高收益货币,卖出低收益货币。不论是名义收益率还是实际收益率,套息策略都相近。在债券市场,陡峭的收益率曲线将跑赢平滑的收益率曲线。四是低风险策略,买入低波动股票,即买入低贝塔值的股票(波动比低的股票)。

(四)科学的风险管理理念和策略手段

多元化投资方式是aqr分散风险的重要方法之一。aqr的投资分布包括股票、债券、另类资产等多种产品。此外,aqr对风险具有非常科学的认知。公司研究报告指出〔8〕,风险管理的目标是在适当的时间承担适当数量、适当种类的风险;应关注一项策略面临的所有不同类别的风险,这包括适当的风险数量和类型;风险通常可估计,但不能测量。因此,在制定一项策略的风险状况时,应基于一系列估计,以更好地了解风险潜在结果范围〔9〕。

实务中,aqr通过多种工具进行风险管理。一是通过市场中性基金管理组合投资风险。通过股票多空组合构造了市场中性的投资组合,与股票多头投资组合相比,该基金可以不暴露市场风险敞口,获得因子空头部分的收益。二是采用风险平价〔10〕策略risk premium模式管理风险。以aqr risk parity模式为例,对股票风险、名义利率风险、通胀风险、信用/汇率风险四个主要的因子风险进行配置。该模型组合在本质上是给每类资产分配相同的风险预算,即每个资产类别贡献大致相同的组合价值预期波动。

三、主要启示

(一)金融投资中大数据价值将凸显

大数据时代的来临对我国权益投资策略和方法正带来一场新变革。第一,全面注册制改革的实施将使得a股有效性不断提高,传统主观投资方法获得超额收益的难度将越来越大,基于大数据的量化策略开发能力将成为权益投资机构的核心竞争力。因此,大数据平台构建、大数据处理是企业构建核心竞争力的重要基础。第二,随着我国资本市场的不断放开,纯粹的主观投资方法将面临外部更大的挑战。这种挑战的关键在于金融科技,尤其是对大数据的搜集、清洗、处理等运用能力。第三,随着a股市场容量的不断扩大,股票池将越来越大,将产生更多层面的数据。基本面数据和另类数据的大幅增加将对机构数据构建提出新要求。

(二)基本面量化投资策略将有利于投资组合优化

基本面量化投资策略兼具“量化投资”和“基本面投资”两者的优势,将有利于投资组合的不断优化。一方面,基本面量化投资策略具有系统性、及时性、准确性、分散化等量化投资的特点,与传统主观投资策略相比,具有一定的优势。另一方面,基本面量化投资策略综合基本面分析方法,通过使用宏观分析、政策分析等分析方法,可较好地控制投资中的系统性风险。因此,通过将量化投资技术与传统投资经验进行有效结合,基本面量化投资策略将更有利于投资组合的优化。

(三)通过人工智能技术,不断提升机构风控水平

aqr资本的经验表明,技术的进步有利于机构的风控水平。当前,随着chatgpt等颠覆性人工智能(以下简称,ai)技术产品的出现,投资机构的业务模式或将被重塑。虽然,目前ai在经济分析时仍具有一定的滞后性,无法对宏观经济、市场行情和政策等因素进行有效的预判,但其已在投资机构的风险管理中发挥了重要的作用。例如,人工智能技术已经在商业银行对客户的身份识别、反欺诈、违约风险识别以及运营风险预警等方面已经发挥了关键作用。未来,随着机器学习、深度学习等算法的不断演进,ai将更加深入地介入投资业务,提升投资机构的风险管理水平。

(国新咨询)

注释

〔1〕 本文指导:国新研究院首席研究员、国新咨询首席咨询师申小林。

〔2〕 applied quantitative research简称aqr,是一家以应用定量研究为方法构建投资组合的全球投资管理公司,总部位于美国康涅狄格州格林威治,为机构客户提供各种量化驱动的投资工具。

〔3〕 量化投资是指通过定量方法进行投资的策略,其内涵远远大于高频自动化交易。按照策略的不同,量化投资一般包括统计套利策略、市场中性策略以及基本面量化投资等。根据投资股票池和再平衡的设置,量化投资可以进行国有股权的长期价值投资和管理。

〔4〕 申万宏源,价值因子的坚守者:aqr 发展历程及产品简介,2021。

〔5〕 申万宏源,价值因子的坚守者:aqr 发展历程及产品简介,2021。

〔6〕 资料来源:aqrsbobet利记官网。

〔7〕 2008年金融危机中,投资者们发现传统的大类资产配置方式无法有效规避系统性风险:从资产配置的角度来看,很多风险分散的投资组合依然很难规避风险,受到较大冲击。因此,投资者们开始穿透资产找寻资产背后的真正原因——因子。

〔8〕 aqr, three misconceptions about risk management.

〔9〕 aqr, three misconceptions about risk management.

〔10〕 hurst, brian k., bryan johnson., and yao hua ooi, 2010, “understanding risk parity,” white paper, aqr.

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2022年中央企业债市回顾及2023年1月分析2023-02-23

- 成熟reits市场发展影响因素分析及央企参与reits市场情况展望2023-02-03

- 国有企业在探索建立中国特色估值体系中的地位与作用2023-01-13