传统估值方法常用的有绝对估值法(ddm、dcf)、相对估值法(pe、pb、ps、ev/ebitda)等,这些方法本身具有一定的局限性。在这样的估值体系下,我国不少上市公司的估值与其价值不符。在此背景下,证监会主席易会满于2022年11月21日在金融街论坛年会上提出要“探索建立具有中国特色的估值体系”。本文认为,建立具有中国特色的估值体系其底层逻辑是将中国特色的估值要素纳入到中国上市公司的估值评估中,如承担更多社会责任、肩负国家战略任务、维护国家安全稳定、促进民生保障的优质上市公司,其估值将得到正向修正。其中,国有上市公司估值回归将是重要一环。

一、国有企业在我国a股市场的重要地位

(一)市值占比高、行业分布广

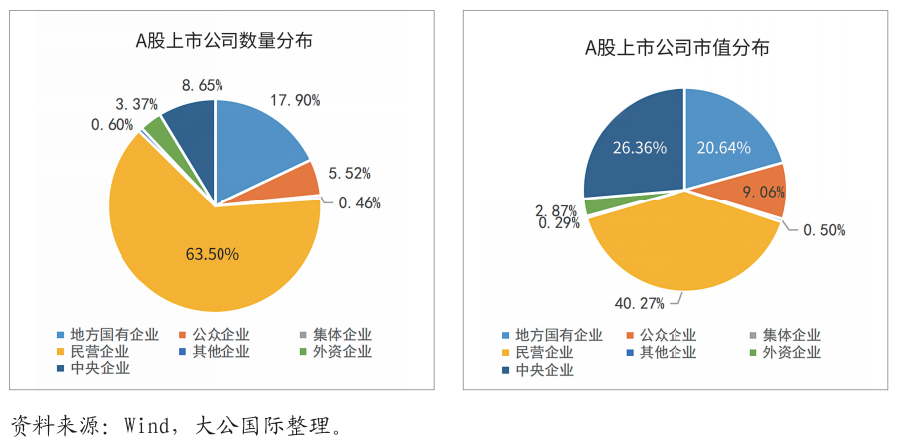

截至2022年12月20日,国内a股市场共有上市公司5039家,市值共计84.32万亿元。从上市企业公司属性来看,有民营企业、地方国有企业、中央企业、公众企业、外资企业、集体企业和其他企业〔1〕,是典型的多种所有制经济并存的资本市场特征。从各类上市公司数量占比来看,前三类依次为民营企业、地方国有企业、中央企业,占比分别为63.50%、17.90%和8.65%。从各类上市公司市值占比来看,前三类依次为民营企业、中央企业和地方国有企业,占比分别为40.27%、26.36%和20.64%。由此可知,虽然国有(含中央及地方)上市公司数量远不及民企,但其市值占比近a股一半,在a股市场占有重要地位。

图表1 a股上市公司数量与市值分布(按公司属性分)

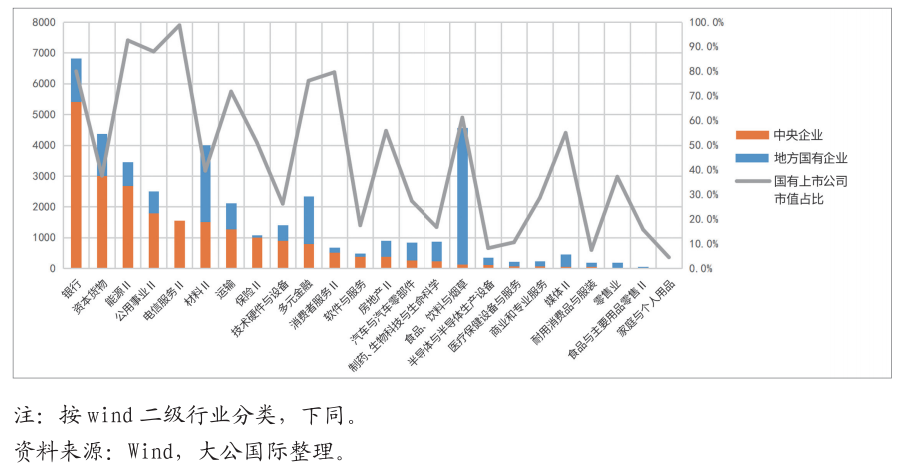

从证监会的行业分类来看,全部a股上市公司共分布在81个行业,其中中央企业涉及60个行业,地方国有企业涉及70个行业,两者合计涉及76个行业,基本覆盖各行各业。

从各行业上市公司数量来看,央企上市公司数量排名前五的行业分别为资本货物、材料、技术硬件与设备、公用事业、运输,分别有110家、74家、38家、33家和24家,地方国有企业上市公司数量排名前五的行业分别为资本货物、材料、公用事业、食品饮料与烟草、房地产,分别有159家、130家、60家、56家和54家。

从各行业上市公司市值来看,央企上市公司市值排名前五的行业分别为银行、资本货物、能源、公用事业和电信服务;地方国有企业上市公司市值排名前五的行业分别为食品饮料与烟草、材料、多元金融、银行、资本货物。

从市值占比来看,在电信服务、能源、公用事业、银行、消费者服务、多元金融、运输、食品、饮料与烟草、房地产、媒体、保险行业国有企业的市值占比均超过50%。

图表2 国有上市公司市值行业分布及占比(单位:十亿元)

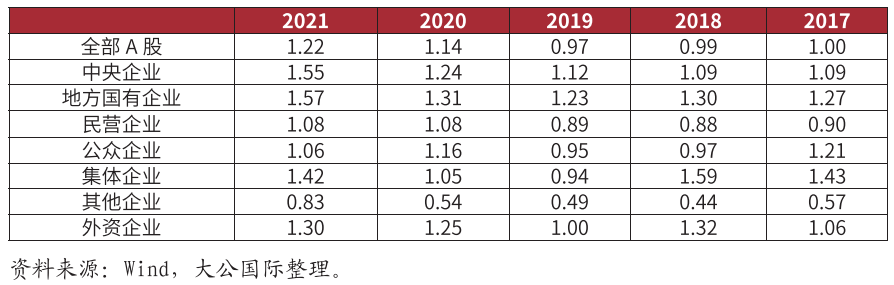

(二)高分红、低估值

长期以来,国有企业上市公司被市场普遍认为存在高分红、低估值等特点。从近五年各类企业股息率情况来看,国有企业在近几年尤其疫情以来,仍保持着较高的股息率,而其他类型企业受经济周期、外部环境影响较大,股息率偏低或较不稳定。

图表3 近五年a股上市公司平均股息率情况(单位:%)

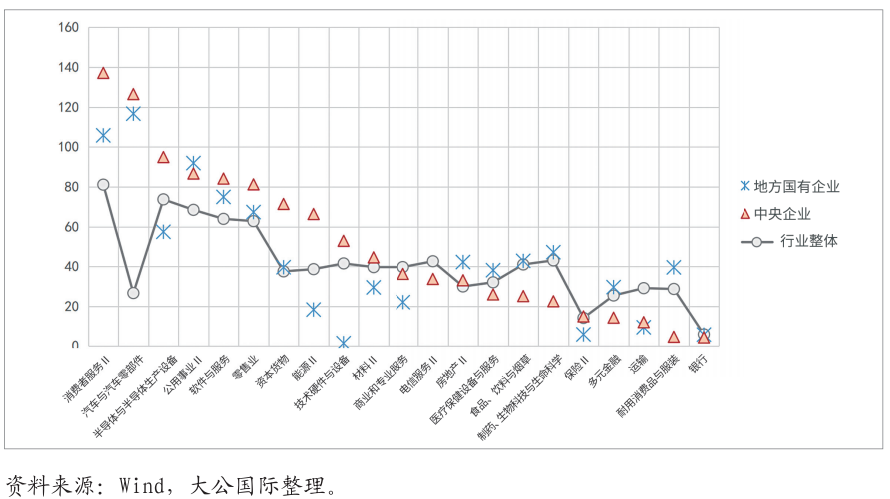

估值方面,以市盈率(pe)为例,a股各行业间估值差异较大,其中消费者服务、半导体、软件与服务等行业估值普遍更高,这类行业以成长股为主。而估值较低的有银行、多元金融、保险等行业。从央企估值情况来看,央企pe低于行业整体pe的有商业和专业服务、医疗保健设备与服务、食品、饮料与烟草、制药、生物科技与生命科学、保险、多元金融、运输、耐用消费品与服装、银行业。地方国有企业中,pe低于行业整体pe的行业主要有半导体、能源、技术硬件与设备、材料、商业和专业服务、保险、运输、银行业。

图表4 国有上市公司市盈率情况(单位:倍数)

从已披露的上市公司调研数据来看,地方国有企业平均被调研次数为6次,中央企业平均为7次,均低于民营企业的10次。从被调研最高次数来看,中央企业最高为117次,远低于地方国有企业的238次和民营企业的261次。

图表5 近三年上市公司被调研情况

二、中国特色估值体系的上层目标及体系下的主要变化

(一)探索建立中国特色估值体系的上层目标是建设中国特色现代资本市场

2022年8月,证监会主席易会满在《求是》发表文章《努力建设中国特色现代资本市场》,首次正式提出“中国特色现代资本市场”的概念。我国是在社会主义市场经济条件下建设资本市场,市场的发展定位、功能职责须与社会主义基本制度相适应,一味地照搬西方发达国家的金融市场制度容易水土不服。因此,探索和建立中国特色现代资本市场,是中国式现代化发展的必然选择,而探索建立具有中国特色的估值体系,是建设中国特色现代资本市场目标任务的进一步细化。

(二)国有上市公司、战略新兴产业的优质上市公司估值有望得到正向修正

本文认为,探索建立中国特色估值体系的底层逻辑是将带有“中国元素”的价值评估要素纳入到中国上市公司的价值评估体系中,如承担更多社会责任、肩负国家战略任务、维护国家安全稳定、促进民生保障的优质上市公司,其估值有望得到正向修正。

一方面,相关领域的国有企业估值有望回归。一是当前国有上市公司普遍估值偏低的领域,如银行、保险、多元金融、运输、医疗保健设备与服务、制药、生物科技与生命科学等;二是承担国家重大项目建设、产业引领发展、技术攻关及对国民经济有支柱功能的领域,如基建、能源、创新技术、半导体及芯片,以及房地产、建筑行业;三是对经济发展、社会稳定和民生保障有重要意义的领域,如国防军工、国企改革、社会保障、医疗卫生等。

另一方面,符合国家战略发展的新兴产业有望获得更好的估值。如绿色转型、数字化转型、新能源新材料、“卡脖子”等领域的优质上市企业,专精特新企业等。

三、 国有企业在探索建立中国特色估值体系中的重要作用

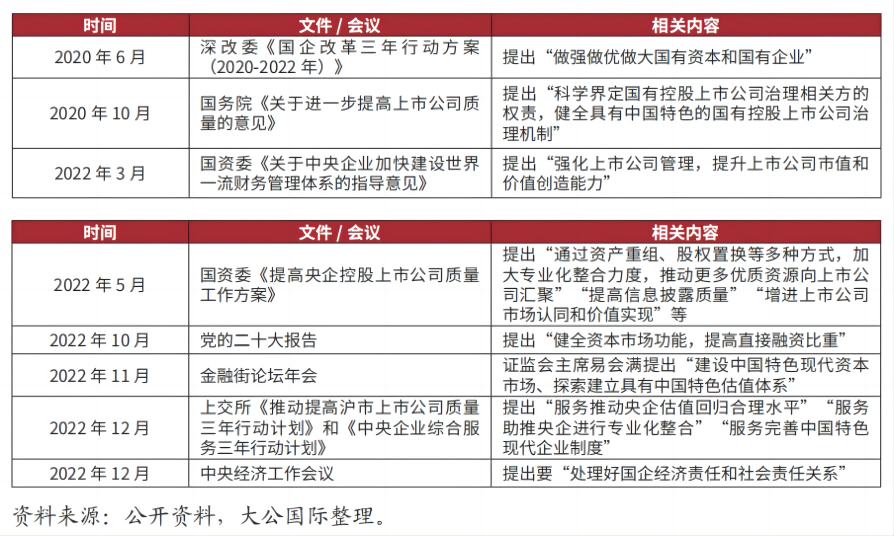

通过对近年来的相关文件及会议梳理可发现,推动国有企业估值回归,是探索建立中国特色估值体系的重要一环。2022年3月,国资委《关于中央企业加快建设世界一流财务管理体系的指导意见》明确提出要“强化上市公司管理,提升上市公司市值和价值创造能力”。随后5月国资委《提高央企控股上市公司质量工作方案》再次提出要“增进上市公司市场认同和价值实现”。11月证监会主席易会满提出要“探索建立具有中国特色估值体系”后,上交所于12月初发布《推动提高沪市上市公司质量三年行动计划》和《中央企业综合服务三年行动计划》,提出要“服务推动央企估值回归合理水平”。总的来看,在探索构建中国特色估值体系的道路中,推动国有企业估值回归,将是探索建立中国特色估值体系的一项重要任务。

对于国有企业来说,一是苦练内功,提升内在价值、核心竞争力。其中,国资委2022年5月27日发布的《提高央企控股上市公司质量工作方案》为央企改革指明方向,文件提出要按照“做强做优一批、调整盘活一批、培育储备一批”的总体思路,积极做优存量,稳步做精增量;二是通过加强投资者关系维护,引导估值回归。从近期各类政策文件要求来看,国有企业通过进一步强化投资者关系管理,常态化召开业绩说明会,将增进上市公司市场认同和价值实现,让投资者更好地认识国有企业的内在价值;三是优化股东结构和分红政策,强化股东回报。通过制定合理持续的利润分配政策,鼓励符合条件的上市公司通过现金分红等多种方式优化股东回报。

图表6 中国特色估值体系相关的文件和会议要求

(大公国际)

注释

〔1〕 指无实控人或企业未在指定平台公开实控人信息。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 坚定不移做到“四个始终牢记” 推动国有资本运营公司高质量发展2023-01-06

- 大市值央企稳健前行2022-12-21

- 中国国新如何“为实业加速”2022-12-14