随着房地产供需两端发生深刻变化,政策基调转向宽松,体现政府对市场托底意愿,同时各地在适度放松限购限贷,有助于地产行业企稳修复。目前央企、国企、民企的存量债券已较为均衡,地方国企依靠其区域优势,在销售和拿地端增长较好,但是央企在经营层面更加稳健,并且凭借良好销售回款和极强的外部融资能力,拥有更好的市场认可度,信用利差长期在低位运行。我们通过公司层级、集团持股比例、业务结构、企业规模、经营质量、资本结构、负债水平、现金流与偿债能力等方面对发债央企进行分析,发现头部房企抗风险能力较强,中小部房企受行业周期波动的影响较大,而部分具有特色的房企值得关注挖掘。

一、行业基本情况

(一)销售端:年初积压需求释放后,全国房价走低,销售数据在第二季度明显趋弱,去化周期拉长

2023 年 1~6 月,全国商品房销售额为 6.3万亿元,同比增长1.1%,增幅较 2023 年 1~5 月缩窄 7.3 个百分点;商品房销售面积6.0亿平方米,同比下降 5.3%,跌幅较 2023 年1~5月扩大 4.4 个百分点。

2023年6月,全国商品房销售额为 1.3万亿元,环比增长32.6%,同比下降19.2%,较 5 月下降26个百分点;销售面积 1.3亿平方米,环比增长48.5%,同比下降18.2%,降幅较 5 月扩大 15 个百分点。6 月销售复苏明显趋弱,销售均价也下降至历史常态水平以下,市场表现明显不及预期,年中并未出现明显翘尾行情。

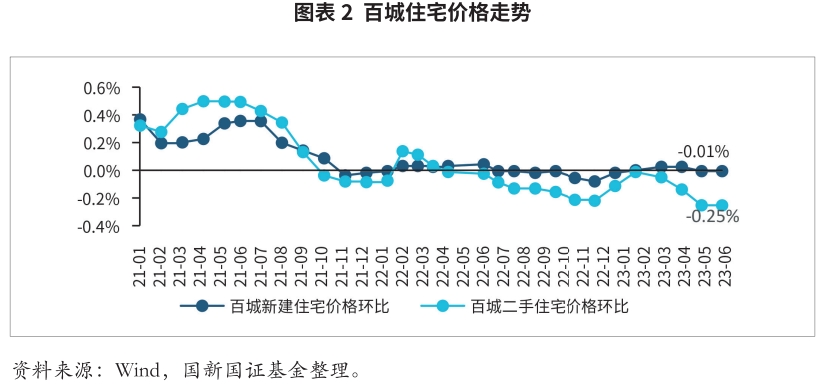

房价方面,2023年上半年,百城新建住宅价格累计上涨不足0.1% ,其中24个城市价格累计上涨,74个城市价格累计下跌。6月,百城新建住宅均价16179元/平方米,连续2个月下跌,跌幅与5月持平,新房价格保持横盘态势。百城二手住宅价格累计下跌0.8%,其中18个城市价格累计上涨,82个城市价格累计下跌。6月,百城二手住宅均价15746元/平方米,环比下跌0.3%,已经连续14个月下跌,价格承压。

调查报告显示,居民对未来房价看涨预期逐步下滑,已由2021年第二季度的35.0%下降至2023年第二季度的12.0%,下跌预期提升至31.0% ;2023年上半年房价预期持续走弱,第一季度积压需求带动活跃度改善,但居民对房价预期仍较悲观,上涨预期环比下降4.7个百分点,第二季度房价预期下滑更加明显,环比下降5.2个百分点,下跌预期环比提升7.1个百分点。

居民置业到访及计划到访占比呈现先升后降,2023年第一季度客户到访占比约为50.0%,第二季度到访量出现明显下降,到访占比仅为42.6%,环比下降7.4个百分点,已经下降至历史相对低位水平。

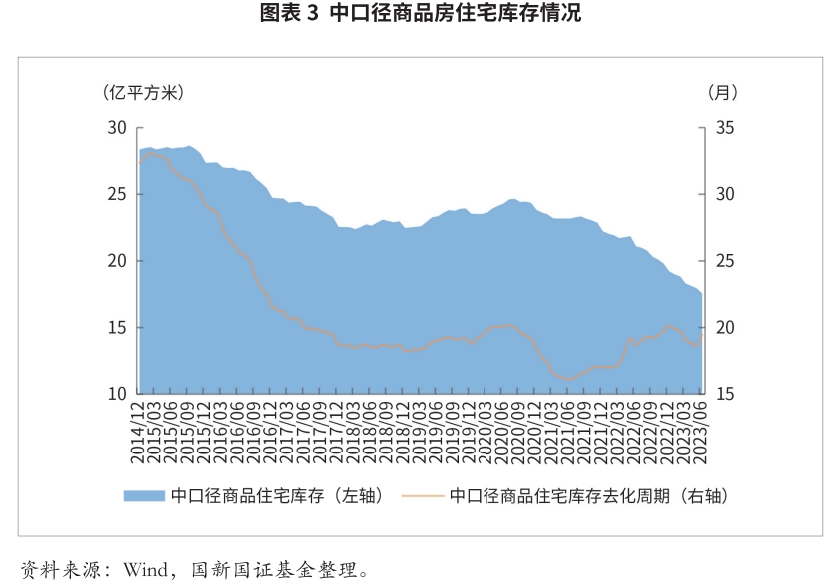

截至 2023年 6 月末,全国商品房待售面积为17.6亿平方米,较 2023 年 5 月末下降 0.4万平方米,去化周期为 19.5 个月,环比 2023 年 5 月增加 0.9个月。

随着疫情政策松绑,受到积压需求集中释放以及前期大量地产支持政策的出台等综合因素的影响,年初房地产市场活跃度回暖明显。进入第二季度后,4~5 月商品房成交情况在 3 月冲高后出现回落,6月在高基数下销售同比降幅扩大,因为随着积压的销售需求集中释放后,市场回归理性,在对房价没有快速上涨预期的情况下,购房者观望情绪较浓,市场销售端承压。

(二)投资端:由于销售端低迷,行业投资端依然较弱,开工降幅扩大,竣工高位放缓

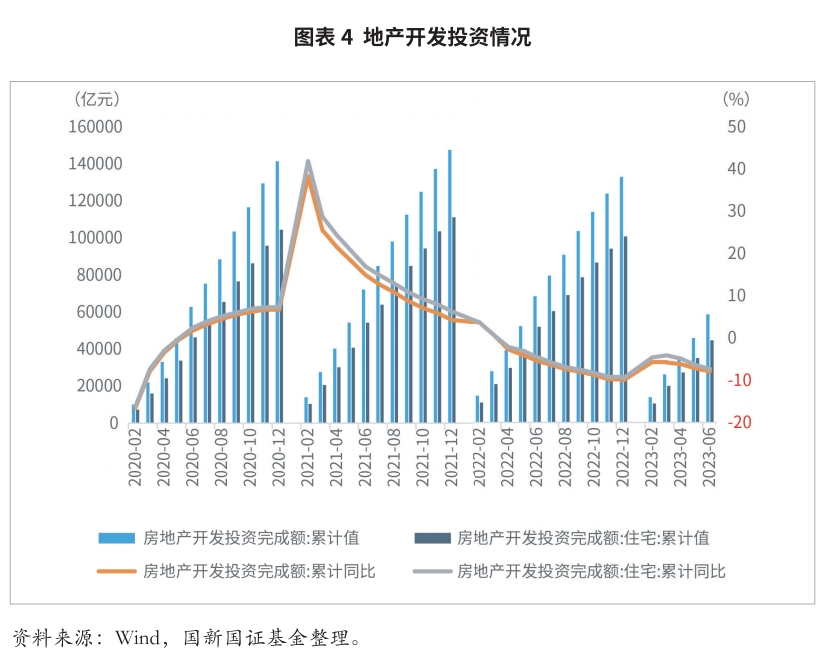

2023 年 1~6 月,全国房地产累计开发投资为 5.9万亿元,同比下降 7.9%,降幅较2023 年 1~5 月扩大 0.7 个百分点。2023 年 1~6 月,住宅开发投资 4.4万 亿元,同比下降7.3%,降幅较 2023 年 1~5 月扩大 0.9 个百分点。住宅投资占房地产开发投资比重的75.9%,较 2023 年 1~5 月下降 0.3 个百分点。

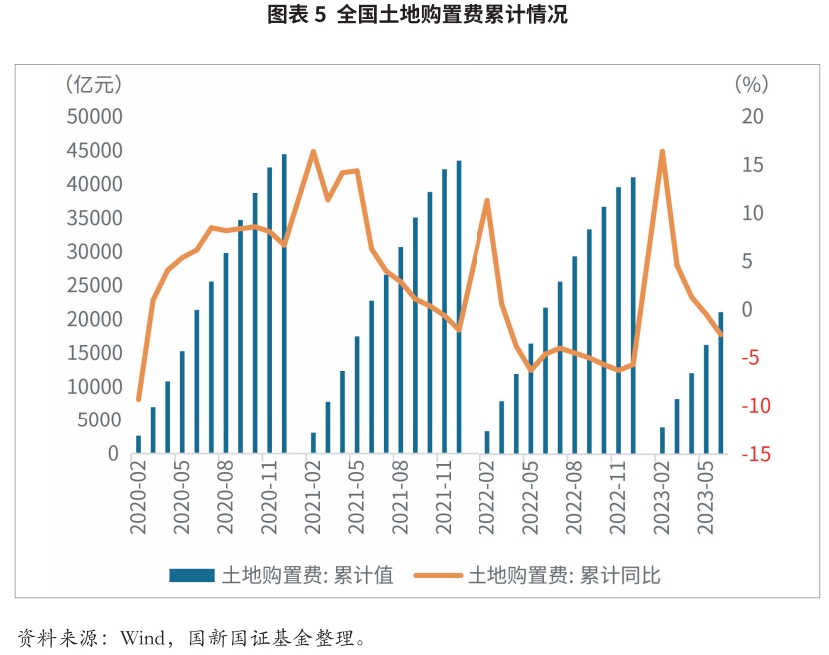

2023年 1~6月,全国房地产开发企业土地购置费用为2.1万亿元,同比减少 2.6%,连续两个月呈负增长。年初房地产投资在低基数下略有改善,但第二季度又开始出现下行趋势,需求复苏波折,房企开工拿地意愿大幅下降,投资端企稳预计仍需时日。

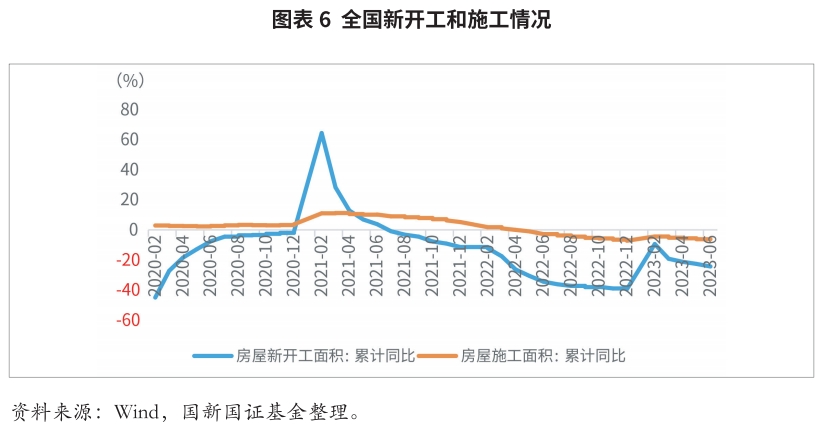

新开工方面,1~6 月商品房和住宅的新开工面积分别为5.0亿平方米和3.6亿平方米,分别同比下降 24.3%和24.9%,较1~5 月分别下降 1.7个百分点和2.2个百分点。其中,6 月单月商品房和住宅的新开工面积分别同比下降 30.3%和 32.5%,较 5 月分别下降3.0个百分点 和2.8个百分点。施工方面,1~6 月商品房和住宅的施工面积分别为79.2亿平方米和55.7亿平方米,分别同比下降 6.6%和 6.9%,较 1~5 月分别下降0.4个百分点。

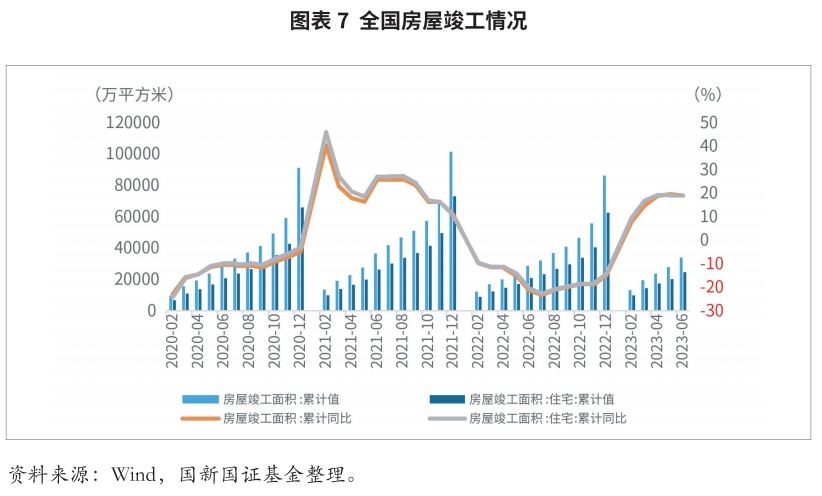

竣工方面,1~6 月的商品房和住宅的竣工面积分别为3.4亿平方米和2.5亿平方米,同比分别增长 19.0%和 18.5%,较1~5 月分别下降 0.6个百分点 和 0.5个百分点,其中,6 月单月商品房和住宅的竣工面积均同比增长16.3%,较 5 月分别下降 8.1个百分点 和 1.5个百分点。

总的来看,2023年上半年,随着年初积压的需求释放,销售数据回落,房价结束单边上涨,开发商面对庞大的待开发资源,普遍收缩布局,去化库存,控制拿地,地产投资延续低迷态势,新开工阶段性仍难言改善,仅竣工在“保交楼”的政策加持下,仍保持相对高增速。

二、行业政策

2022年下半年以来,房地产宏观调控的整体基调已明显转向宽松,两会、中央政治局会议、党的二十大报告以及中央经济工作会议多次对房地产调控提出了意见,表明了中央对房地产市场的重视,“保交楼”“三支箭”等多项政策陆续出台,各地加大地产政策放开力度。

2023年,随着前期积蓄的地产需求释放,销售端数据有所回暖,4月政治局会议强调做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式。6月20日,5年期以上lpr下调10个基点至4.2%,为2019年房贷利率换锚为5年期以上lpr以来最低水平,体现了政府对市场托底的意愿。7月10日,中国人民银行、国家金融监督管理总局延长“金融16条”中有适用期的相关政策,将适用期限统一延长至2024年12月31日。7月21日,国务院提出在7个超大城市和14个特大城市稳步实施城中村改造。7月,中央政治局会议未提及“房住不炒”,并且首次提出“适应我国房地产市场供求关系发生重大变化的新形势”和“适时调整优化房地产政策,因城施策用好政策工具箱”,并再度重申积极推动城中村改造和“平急两用”公共基础设施建设,同时提出盘活改造各类闲置房产,预计后续将在因城施策原则下,各地在适度放松限购限贷,加大公积金购房支持力度,减免房地产交易环节税费,引导居民房贷利率下行等相关配套政策出台,有助于地产行业企稳修复。

三、地产行业发债情况

2023年,1~6 月共计发行地产债256只,同比下降2.3%;合计发行规模为2390.1亿元,同比下降3.6%;到期规模为2400.0亿元,净融资额为-9.9 亿元,2022年同期为507.9亿元。

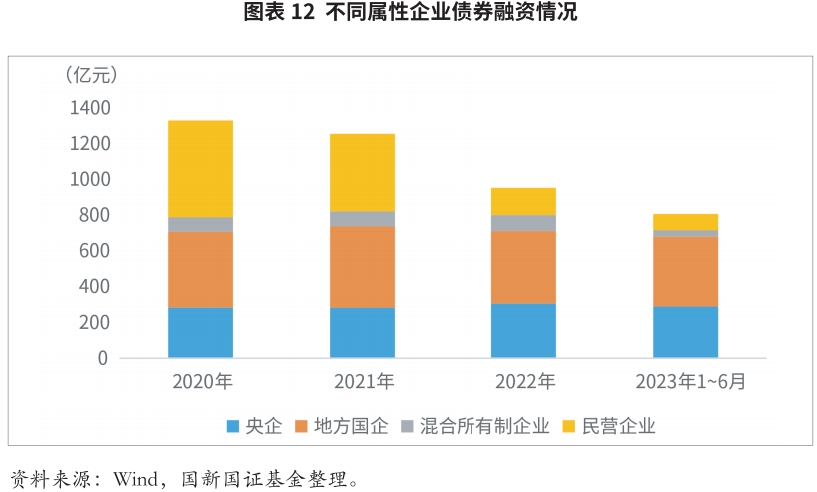

从企业性质来看,中央所属房企发行规模为960.8亿元,地方国有房企发行规模为1170.4亿元,民营房企发行规模为258.8亿元,分别占到总发行规模的40.2%、49.0%和10.8%,国有企业和民营企业的发行结构严重失衡,央企和国企融资能力仍旧较强。

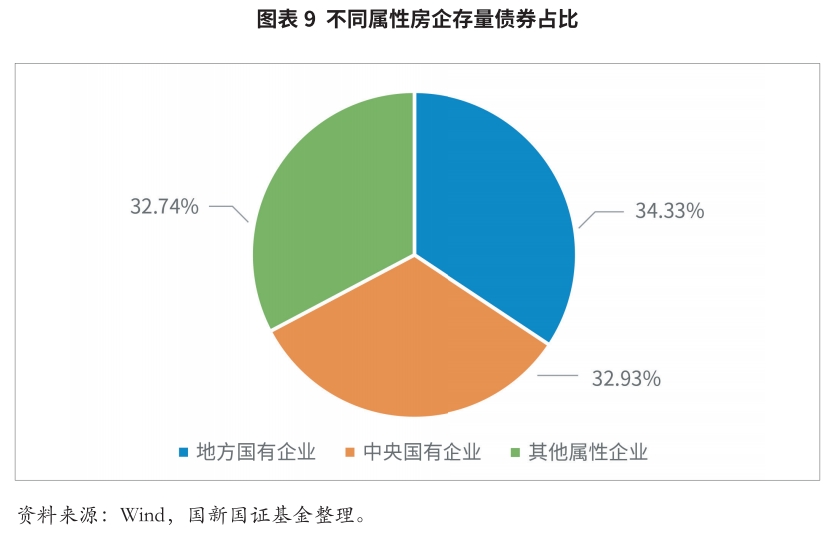

从存量债券来看,截至2023年7月末,地产行业存续信用债规模为15611.2亿元,其中,央企房企存量债规模为5140.8亿元,占比32.9%;地方国企存量债5359.8亿元,占比34.3%;其他企业(主要为民营企业)存量债合计5110.5亿元,占比32.7%。地产行业有存量债的央企共28家,包括保利控股、招商蛇口、中海集团、华润置地、金茂集团、电建地产、铁建地产等,其中四大房地产央企发债活跃、存续规模较大,合计发债规模达2121.7亿元,在业内具有重要影响力。

从信用风险来看,2023年上半年共计新增3 家境内地产债违约主体,分别为荣盛、恒大和上海世茂股份,均为前期已展期主体。虽然行业回暖不及预期,但由于弱资质房企信用风险已在前期充分暴露,房企信用风险变化基本趋于稳定,央企房企未发生信用风险事件,抗风险能力较强。

整体来看,2023年上半年地产债发行规模仍处在偏低水平,且从5月开始连续两个月同比大幅负增。此外受到期量较大影响,地产行业上半年净融资额处在负值区间。除民营房企发行规模较低影响外,国有房企的发行规模也出现一定下滑,背后是楼市景气度转弱,国有房企在融资端进行压降。目前地产行业存量债规模仍然较大,央企、地方国企和民营企业基本各占总量的三分之一,较为均衡,地产行业信用风险仍集中在民营地产企业。

四、不同属性房企对比

在宏观经济下行压力下,居民对未来收入预期以及对房地产市场信心偏弱,地产行业景气度表现较弱,目前地产宏观调控的基调已转向宽松,各地不断释放积极政策,销售能否企稳还需进一步观察,但行业分化还会进一步加剧,我们通过销售、融资等方面对不同属性企业进行比较。

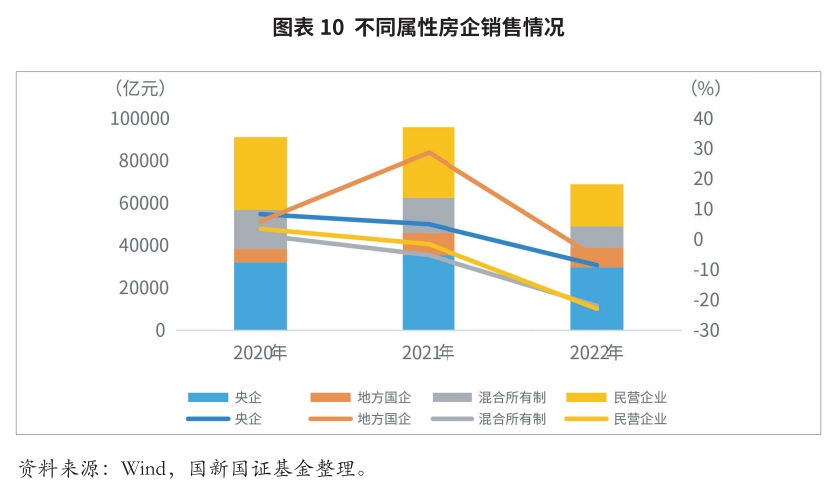

销售方面,近三年地产行业销售金额呈波动下降,其中地方国企保持正增长,主要是地方国企整体销售规模较小,借助区域优势进行扩张。央企、混合所有制及民营企业均出现不同程度的下降,央企下降幅度明显小于其他两类企业,经营更加平稳。

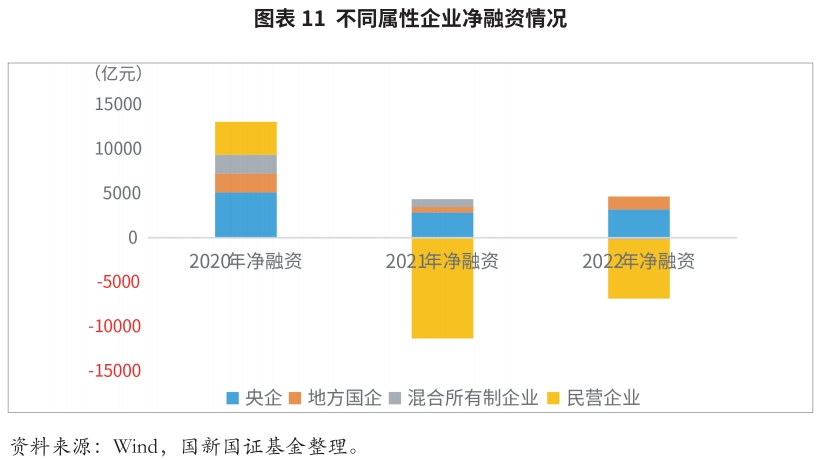

从融资来看,自2020年“三道红线”出台之后,不同属性企业融资均受到一定的压缩。近三年,央企和地方国企的净融资额下滑超过30%,但仍保持为正,而混合所有制企业和民营企业净融资额由正转负,特别是民企2022年净融资额为-6681.3亿元。债券市场作为公开融资渠道,央企市场认可度高,债券融资保持增长,地方国企出现略微回落,民企出现大幅下滑,市场认可度分化较为明显。

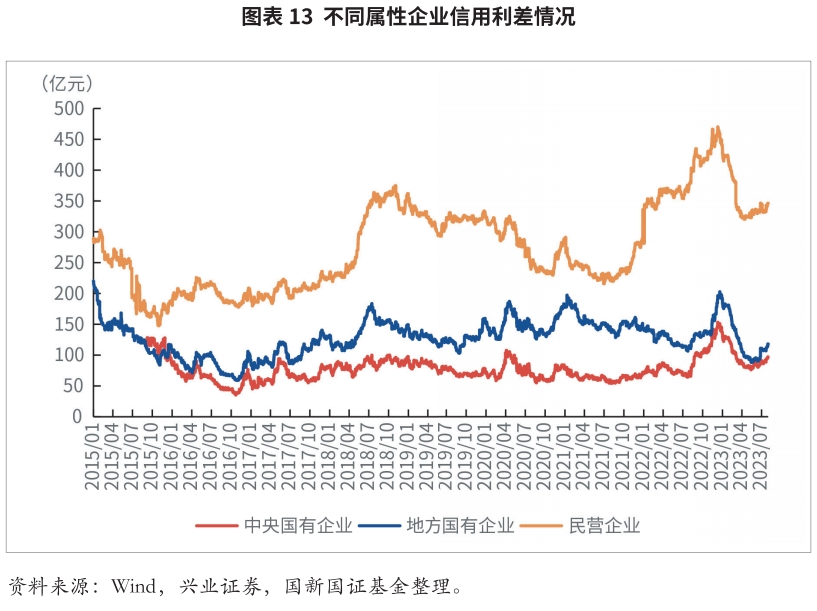

信用利差方面,央企房企信用利差长期保持在低位运行,虽然2022年第四季度在多重利空因素作用下,债市收益率明显上行,地产行业利差也相继走扩,但央企房企信用利差上行幅度更小;地方国企与央企利差自疫情之后呈持续压缩态势,目前已低至20bp左右;民营房企利差自恒大暴雷后,大幅走阔至历史高位,在当前出清阶段,仍保持相对高位。

整体来看,地产行业自这一轮景气度下行以来,虽然地方国企依靠其区域优势,在销售和拿地端增长较好,但是央企在经营层面更加稳定,并且凭借良好的销售回款和极强的外部融资能力,拥有更好的市场认可度。央企房企信用利差长期保持在低位运行,但与地方国企的利差有所压缩,民企利差则保持在高位。

五、发债房地产央企发展情况

目前有存续债券的央企房企一共有28家,涉及招商局集团、保利集团、中交集团、中国建筑集团、华侨城集团等共13家央企集团,其中,保利集团和华侨城为集团直接发债,有6家发债主体为一级子公司,有9家发债主体为二级子公司,其他11家为三级及以下子公司。房地产央企主营业务以住宅地产开发为主,有大部分布局商业地产,只有少数参与产业地产,其中主营业务布局商业地产的有招商蛇口、保利集团、大悦城、华润置地、金茂集团等12家房企,涉及产业地产的有南山开发、招商蛇口、华侨城等5 家房企。华侨城是央企中唯一主打产业地产的大型央企,定位文化和旅游产业园,主要布局华东和华南地区的一、二线城市。

公司规模方面,保利集团及其子公司保利发展资产规模超过1.4万亿,远超其他房企;招商蛇口资产规模接近1万亿,华润置地、中交房产、中海发展、华侨城集团和绿城房产资产规模在5000亿-8000亿之间,处在第二梯队;金茂投资、铁建地产、绿发集团、大悦城、中铁置业、电建地产资产规模在1500亿-4000亿之间,其余房企在1500亿之下,规模较小。营收方面,保利集团营收规模超过4500亿元,其子公司保利发展营收规模达到2811亿元,这是仅有两家收入规模超过2000亿元的企业,三年复合增长率在7%左右;招商蛇口、中交房产、中海发展、绿城房产、华侨城集团、华润置地收入规模在1000亿以上;金茂投资营收规模超过500亿,且复合增速达到17.4%;其他房企收入均在500亿元以下。盈利方面,保利集团及其子公司保利发展、中海发展具有很强的获利能力,2022年净利润超过200亿元;华润置地、绿城房产、招商蛇口、中交房产净利润超过90亿元。债务方面,在目前行业降杠杆的主流趋势中,央企房企整体杠杆水平良好,地产企业负债规模基本与其资产规模相匹配,资产规模越大通常负债规模也会越大。

(国新国证基金)

注释

〔1〕 数据均来自wind。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2023年8月中央企业债券市场分析2023-09-26

- 多层次金融市场服务“专精特新”企业发展2023-09-13

- 2023年7月中央企业债券市场分析2023-08-24