b股市场的建立是中国资本市场的一个历史分支,但随着b股定位模糊、价值低估、融资受限等问题凸显,b股进入边缘化阶段,实践中逐渐探索出“b转h”“b转a”等退出路径。目前b股上市公司转板、转交易所流通缺乏明确规定,本研究在总结b股转a股实践案例的基础上,对浙能电力和冠豪高新吸收合并b股公司的交易目的、交易方案、监管层核心关注要点以及吸并后公司股价走势进行详细分析,并为企业实施“b转a”提供关注要点及建议。

一、b股市场的历史沿革

(一)设立背景

中国b股市场的发展始于1991年底,b股全称为“境内上市外资股”,指的是在中国境内注册的股份有限公司向境内外投资者发行、募集外币资金,并且在中国境内证券交易所上市交易的股票。

b股市场的建立是中国资本市场的一个历史分支。改革开放后中国企业对外资的需求加深,外商直接投资无法满足经济发展的需要,同时国内面临外汇紧缺问题,因此,中国政府希望以b股市场开拓一条筹集外资的特殊渠道。b股的推出是扩大境外投资者市场准入的前奏,对促进中国资本市场的深化和国际化发挥过重要的作用。

(二)发展历程

诞生和快速发展阶段(1991~1993年)。1992年2月21日,上海电真空b股在上交所挂牌上市,宣告了中国b股市场的诞生。b股设立之初曾出现了短暂的辉煌期,1992年b股市场筹资额达44.09亿元人民币,与当年a股市场筹资额大致相当。截至1993年末,中国b股市场有41家上市公司,合计筹资额达到82.22亿元人民币。

市场低迷期(1994~1999年)。由于b股市场的定位不清晰、投资者采取观望态度,以及1997年后外汇管理体制逐渐完善,h股、红筹股大量发行,b股市场的国际融资功能逐步减弱,b股进入首轮低迷期。1999年3月,沪深b股指数跌至历史低位,市场流动性几乎完全丧失。

恢复发展阶段(1999~2001年)。1999年5月起,诸多鼓励b股市场发展的政策不断出台,核心是改善b股市场的流动性,包括取消发行b股企业的所有制限制和预选制、解决再融资问题、降低交易结算费用等。1999年3月后b股指数逐步回升,2000年底b股上市公司数量增加至114家。

边缘化阶段(2001年至今)。2001年2月,政策允许b股市场向境内居民投资者开放,b股市场出现短暂的行情暴涨。但此后再无相关法律法规出台,市场定位模糊、对企业和投资者缺乏吸引力的问题再次凸显,b股处于边缘化阶段。

(三)主要问题

定位较为模糊。随着红筹股、h股、n股(在纽约交易所上市的中国公司股票)、s股(在新加坡交易所上市的中国公司股票)、香港创业板等上市融资渠道打通,境内企业通过b股市场筹集外汇资金的功能逐渐被取代。2003年起,中国政府陆续发布了跨境交易制度,qfii、qdii等多元化产品进一步丰富了资本市场,为境内外投资者提供了更便捷的投资渠道,加速了b股市场的衰落。

价格长期被低估。b股市场的市盈率长期低于a股市场,形成了显著的估值洼地。b股上市公司产业结构不甚合理,以传统产业为主,企业成长性不足,且b股市场交易流程复杂,导致市场流动性不足。以2023年1月6日的交易价格计算,a股溢价率均值为150%,而b股折价率均值为55%,同股不同价问题在同时发行a股和b股的双重上市公司中长期存在。

市场筹资功能缺失。随着海外上市融资渠道打通,投融资渠道开放化、多元化发展,同时b股市场定位未进行相应调整,b股市场筹资功能逐渐退化。从上市数量看,b股上市公司的数量从2000年的114家逐渐减少至86家,2001年之后,b股市场再无新股ipo。从筹资额看,b股市场在1997年达到筹资高峰107.90亿元后,b股市场吸引外资这一作用逐步让位于h股、n股等境外上市外资股。2001~2002年,b股市场筹资金额为零。2005年以来,b股市场均无ipo募资和增发募资。

二、b股市场现状及发展方向

(一)b股市场概览

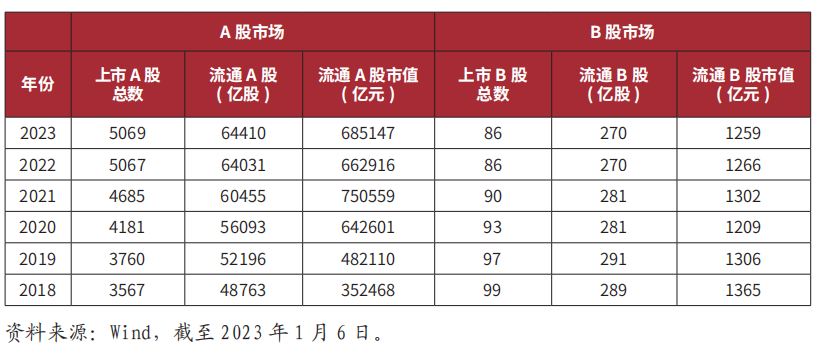

从整体市场规模看,b股市场规模远小于a股市场规模,且整体呈现缩减趋势。大部分b股上市公司的市值集中在50亿元以下,占比为65%,总市值在100亿元以上的b股上市公司数量占比为22%。

图表1 a股、b股市场规模

从上市地点看,b股市场上市公司共86家,其中纯b股上市公司11家;b股和a股同时上市公司73家,b股和h股同时上市公司1家(伊泰b股),b股、a股和h股同时上市公司1家(晨鸣b)。

从公司属性看,地方国有企业占比51%,中央企业占比20%,民营企业占比14%。

(二)发展方向

b股上市公司将b股股份转换为其他上市流通股份目前有两种途径,分别是b股转h股和b股转a股。

b股转h股,即在境内证券交易所上市交易的外资股转到港交所上市。目前,b股转h股的有4家,分别是:中集b、丽珠b、万科b、华新b股。但整体来看,h股相对a股仍存在一定折价。

图表2 b股转h股案例

b股转a股,即将b股上市公司实际控制人控制的关联主体与b股上市公司进行换股吸收合并,目前有8家公司实施“b转a”方案,实践案例主要有以下两种模式:

一是由非上市公司换股吸收合并b股上市公司,并申请股票在a股上市流通。例如,东贝集团换股吸收合并东贝b股,招商蛇口换股吸收合并招商局b,新城控股换股吸收合并新城b股,浙能电力换股吸收合并东电b股。

二是直接由a股上市公司换股吸收合并b股上市公司,即b股上市公司控股股东或实际控制人控制的关联主体(a股上市公司)作为吸并方,向全体b股股东发行a股股份,并以换股方式吸收合并b股上市公司。例如,冠豪高新换股吸收合并粤华包b,美的集团换股吸收合并小天鹅a、小天鹅b,南山控股换股吸收合并深基地b。

“b转a”方案交易完成后,b股上市公司作为被吸并方将终止上市并注销法人资格,其股东持有的b股股票将转换为持有吸并方的a股股票。

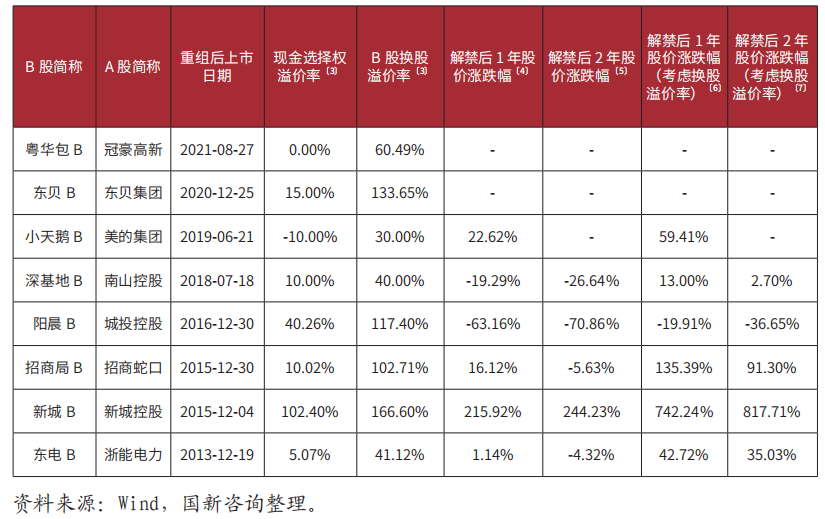

截至目前,共有8个“b转a”成功案例。梳理发现,b股转a股时换股溢价率在30%~180%之间,多数案例解禁后2年内收益为正,但有一个案例考虑换股溢价率后收益为负。

图表3 b股转a股案例基本情况表〔2〕

三、a股吸收合并b股重点案例分析

目前b股转a股尚无普适性方案,相关法律法规和具体操作可行性也未形成明确意见,我们选取了浙能电力和冠豪高新吸收合并b股公司的案例,对其交易目的、交易方案、监管层核心关注要点以及吸并后公司股价走势进行分析。

(一)浙能电力吸收合并东电b股

浙能电力吸收合并东电b股于2013年12月19日完成。作为首例b股转a股的创新案例,非上市公司浙能电力吸收合并东电b股并实现a股首发上市,为解决b股市场问题提供了新的思路,相关方案和交易细节也为b股转股提供了重要参考。

1.交易参与方

浙能电力主要从事电力产品的生产和销售,是浙江省最大的电力生产企业,是本次交易的吸并方。东电b股同样从事发电业务,是浙能电力的控股子公司(持股比例39.80%),是本次交易的被吸并方。浙能集团是浙能电力和东电b股的实际控制人。

2.交易目的

(1)实现浙能集团电力主业资产整体上市

浙能电力整合了浙能集团下属燃煤发电、天然气发电、核电等电力主业资产,有利于降低管理成本、提升经营效率,实现浙能集团电力主业资产整体上市,达到国有资产增值保值目的。

(2)避免潜在的同业竞争,消除关联交易

东电b股主营发电业务,与浙能电力之间存在潜在的同业竞争。本次交易完成后,东电b股的业务将全部纳入浙能电力,浙能电力作为存续公司继承及承接东电b股的全部职工、资产、负债、业务等其他一切权力与义务,两公司之间的潜在同业竞争和关联交易问题将不复存在。

(3)拓宽融资渠道,解决b股的历史遗留负债问题

交易完成后,浙能电力将实现a股上市,成为全国最大的国有控股能源类上市公司之一,融资渠道进一步拓宽,为业务发展奠定良好基础。同时,也解决了东电b股的历史遗留问题,通过提供现金选择权和较高溢价比例的换股价格,有利于东电b股股东的利益。

3.交易方案

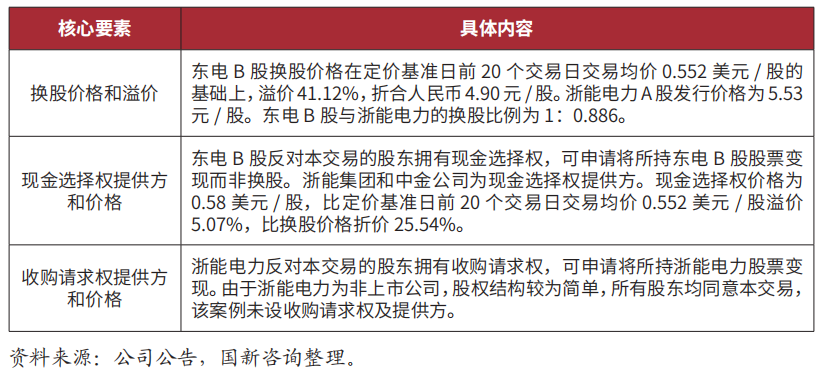

浙能电力以换股吸收合并方式合并东电b股,实现其a股在上交所上市。浙能电力本次发行的a股全部用于换股吸收合并东电b股。本次换股吸收合并和浙能电力发行a股同时进行,互为前提,但并不构成借壳上市,也不安排配套融资。换股实施时,换股股东的东电b股股份将按照换股比例强制转换为浙能电力本次发行的a股股份。浙能电力持有的东电发电股股份不参与本次换股,也不行使现金选择权,并将于本次交易后予以注销。合并完成后,东电b股将退市并被注销法人资格。

图表4 浙能电力吸收合并东电b股核心交易要素

4.交易完成后股价走势和收益分析

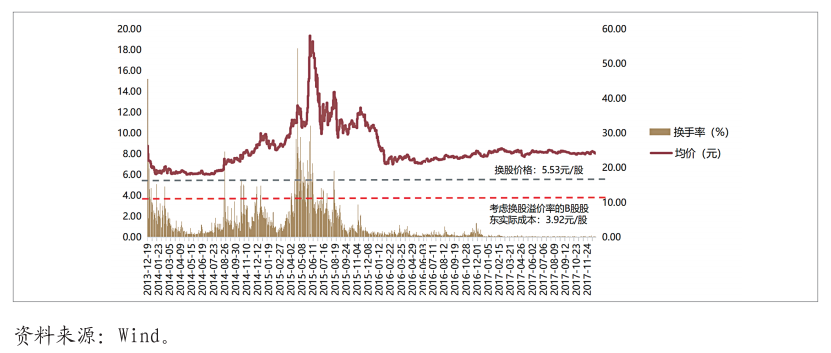

交易完成后,浙能电力实现a股上市。根据交易方案,控股股东锁定期为24个月。解禁1年后,浙能电力年平均股价为5.59元/股,较发行价涨幅1.08%。解禁2年后,浙能电力年平均股价为5.29元/股,较发行价跌幅4.34%。若考虑b股转a股的溢价率,解禁1年和解禁2年后的股价涨幅分别为42.72%和35.03%,b股转a股的溢价率是本交易收益的主要安全垫。

图表5 浙能电力吸合东电b股后股价走势

(二)冠豪高新吸收合并粤华包b

冠豪高新吸收合并粤华包b于2021年8月27日完成,是国内首单跨交易所a股吸收合并b股案例。2013年冠豪高新曾尝试过吸收合并粤华包b,但由于当时配套制度不完善、“b转a”尚无成功先例,后以失败告终。随着政策条件的成熟、深化和国资国企改革的持续推进,粤华包b转股终于成功。本案例是距今最近的“b转a”成功案例,其适用的政策、监管关注问题、核心交易难点为b股转a股提供了最新的参考。

1.交易参与方

冠豪高新主要产品为热敏纸、热升华转印纸、不干胶、无碳复写纸等高端特种纸,是本次交易的吸并方。粤华包b同样从事造纸业务,主要生产高档涂布白卡纸、造纸化工品和彩色印刷品,是本次交易的被吸并方。冠豪高新和粤华包b的控股股东不同,但实际控制人均为中国诚通。

2.交易目的

(1)整合造纸业务,发挥协同效应和规模效应

冠豪高新与粤华包b均为中国诚通旗下造纸企业,虽然在产品和客户上重叠度不高,但在企业定位(都是所属领域高端产品)、研发方向(注重涂布技术的提升、以纸代塑方向)、资源共享(生产基地均位于广东,原材料亦重叠)、未来战略(薄型包装、食品包装以及终端消费市场)等方面协同效应显著,合并后有利于双方在采购、研发、生产及物流渠道等方面最大化发挥规模效应。

(2)拓宽融资渠道,解决b股的历史遗留问题

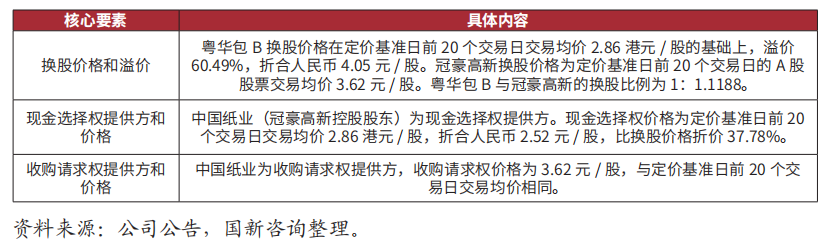

粤华包b于2000年在深交所上市,其后由于我国b股市场融资功能受限、公司股票流动性较弱、股票估值显著低于a股,不利于公司发展及维护中小股东权益。面对激烈的行业竞争,冠豪高新吸收合并粤华包b,有利于为公司今后发展拓宽融资渠道,解决b股历史遗留问题,提高中国诚通造纸业务的竞争力。

3.交易方案

冠豪高新拟以发行a股的方式换股吸收合并粤华包b,即冠豪高新作为合并方,向粤华包b的所有换股股东发行a股股票,交换该等股东所持有的粤华包b股票。本次换股吸收合并完成后,粤华包b将终止上市并注销法人资格,冠豪高新将承继及承接粤华包b的全部资产、负债、业务、人员、合同及其他一切权利与义务。

同时,冠豪高新拟通过定增募集配套资金不超过5亿元,但之后公司综合考虑资本市场环境和发行时机等因素,主动放弃募集配套资金,并未实现融资。

图表6 冠豪高新吸收合并粤华包b核心交易要素

4.交易完成后股价走势和收益分析

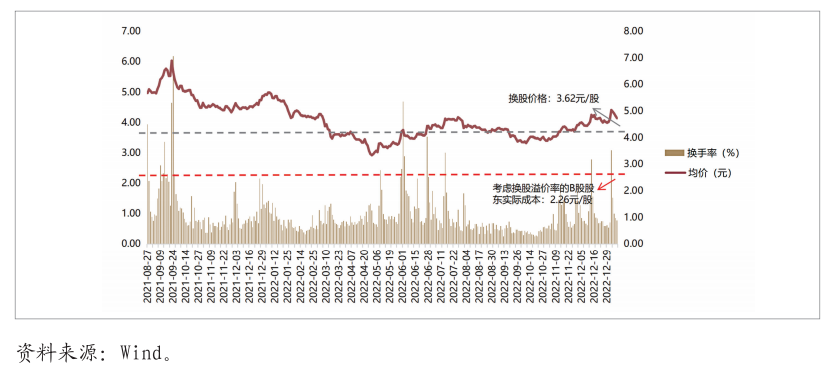

对于本次换股所得冠豪高新的股份,除控股股东外的粤华包b非流通股股东锁定期为12个月,已于2022年8月29日解禁,从解禁日起至2023年1月6日,冠豪高新平均股价为3.85元/股,与换股价基本相平。若考虑b股转a股的溢价率,股价涨幅为70.79%,b股转a股的溢价率是本交易收益的主要来源。

图表7 冠豪高新吸并粤华包b后股价走势

四、结论与启示

(一)“b转a”的交易目的,不仅是为了解决b股历史遗留问题,也是为了消除同业竞争、实现业务协同与资源整合。

根据对已有“b转a”案例的梳理,拓宽融资渠道、解决b股历史遗留问题、实现公司价值回归仅为交易目的之一,除此之外,还有以下两个主要目的:一是吸并方与被吸并方业务相关性较高,通过“b转a”实现集团公司内部业务和资源的整合,发挥协同效应和规模效应;二是消除关联交易,避免潜在的同业竞争。因此,“b转a”的成功实现既要说明b股融资受限、价值低估,也要说明吸并重组的资源整合与协同效应。

(二)换股溢价率可提供投资安全垫,但仍存在亏损风险。

根据8个“b转a”案例,b股的换股溢价率(30%~180%)为吸并收益提供了安全垫,但仍有2个案例整体收益较低。具体来看,粤华包b、东贝b股、小天鹅b、招商局b、新城b股、东电b股在解禁后2年内股价涨跌幅为正,进一步增加了换股收益;而深基地b、阳晨b股解禁后2年内股价大幅下跌,即便考虑换股溢价率,仍然无法满足基金门槛收益率要求。

可以看出,由于交易复杂、限售期较长等因素,“b转a”的投资期限一般较长,换股后股价市场表现也会显著影响整体收益,如行业周期下行或股市行情较差,换股溢价提供的投资安全垫可能被摊薄,b股转a股的收益率存在下行风险。

(三)市场博弈及中小股东利益保护贯穿交易全流程。

“b转a”案例中,涉及拟上市公司、被吸并公司、大股东、中小股东、国资等各方主体利益,在定价的过程中,发行价格和换股价格的确定充满了市场博弈,如何实现各方利益的统一,是交易方案的主要难点。山航b曾因各方利益难以平衡,股东层面难以形成一致意见,最终转a失败。东电b股案例中,股东大会b股非关联股东赞成票比例仅约68%,险些未能获得超过三分之二的股东支持。

综上,b股已经进入边缘化阶段,面对融资受限、价值低估等问题,如何让b股体面地退出历史舞台,实践中已逐渐探索出了“b转h”“b转a”等退出路径,但目前对于b股上市公司转板、转交易所流通仍然没有明确的规定,在具体实施时主要依靠已有案例的经验,相关制度的建设任重而道远。

(国新咨询)

注释

〔1〕 a/h溢价率计算公式为:统一货币单位后(a股股价/h股股价-1)×100%。

〔2〕 除控股股东外的b股非流通股股东锁定期为12个月,但考虑到减持周期,锁定期保守按24个月处理。

〔3〕 比较基准为原b股定价基准日前20个交易日的股票交易均价。

〔4〕 比较基准为a股换股价格,因粤华包b和东贝b股未到解禁后1年,本数值空缺。

〔5〕 比较基准为a股换股价格,因粤华包b、东贝b股、小天鹅b未到解禁后2年,本数值空缺。

〔6〕 比较基准为原b股定价基准日前20个交易日的股票交易均价,粤华包b和东贝b股未到解禁后1年,本数值空缺。

〔7〕 比较基准为原b股定价基准日前20个交易日的股票交易均价,粤华包b、东贝b股和小天鹅b未到解禁后2年,本数值空缺。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 信用风险缓释工具为城投高质量转型发展提供增程动力2023-02-03

- 2023:全球风险重配与再平衡2023-01-13

- 债券市场2022年总结与2023年展望2023-01-06