商业航天是指利用商业模式运营的航天活动,旨在通过商业市场的方式开展航天技术和服务的研发、制造、发射和应用,主要包括航天发射、卫星制造及运营、下游应用拓展等领域。2014年11月,国务院印发《关于创新重点领域投融资机制鼓励社会投资的指导意见》(以下简称《指导意见》),提出“鼓励民间资本参与国家民用空间基础设施建设”,为我国商业航天拉开帷幕。经过十年发展,我国商业航天从无到有,蓬勃发展,初步形成了产业体系和市场体系,在火箭发射、卫星总体生产制造和卫星应用服务等细分领域都取得了突破性进展,现已成为推动我国航天发展的重要力量。2020年4月,卫星互联网正式被国家纳入“新基建”范畴,标志着卫星互联网的建设上升到国家战略层面,商业航天在我国经济社会发展中的战略地位日益凸显。

一、商业航天发展历程及政策支持

(一)我国商业航天发展历程

我国航天产业发展于1956年,早在1970年,第一、二级采用液体燃料发动机的长征一号运载火箭就已经完成了我国第一颗人造卫星“东方红一号”的发射升空;1984年,我国完成了第一颗通信卫星的发射。自此,我国已成熟掌握了运载火箭发射、卫星制造、卫星通信等航天产业技术。但在商业航天的概念和支持政策出台前,我国航天产业主要目标是服务国家重大专项任务,参与主体主要是航天科技集团、航天科工集团等央国企和相关体制内单位,积累的成熟技术和知识产权并未进行商业转化。

2014年11月《指导意见》出台后,涌现出的第一批商业航天企业多数是国资或国家科研院所所属企业,如北京航天世景信息技术有限公司隶属于航天科技集团,中科星图股份有限公司是由中国科学院电子学研究所投资的国有控股高新技术企业。而后,涌现出的卫星制造、火箭制造、火箭发射等商业航天产业链企业的基本发展路径也是依托于体制内成熟的技术成果,一部分体制内的科研管理人才也转型投入到商业航天领域,进一步推动了行业的发展。但受限于我国商业卫星组网进程不及预期,整个产业链发展相对缓慢。

2020年4月,卫星互联网正式被国家纳入“新基建”范畴,航天科技集团、航天科工集团等体制内单位将存量科技成果进一步投入到商业航天领域,一批商业卫星组网计划陆续提出,带动了火箭发射、卫星制造、卫星通信等商业航天全产业链的发展。2023年12月,中央经济工作会议首次提出发展“商业航天”。2024年3月,《政府工作报告》进一步提出“积极打造生物制造、商业航天、低空经济等新增长引擎”,我国商业航天进入高速发展阶段。

(二)我国商业航天相关支持政策

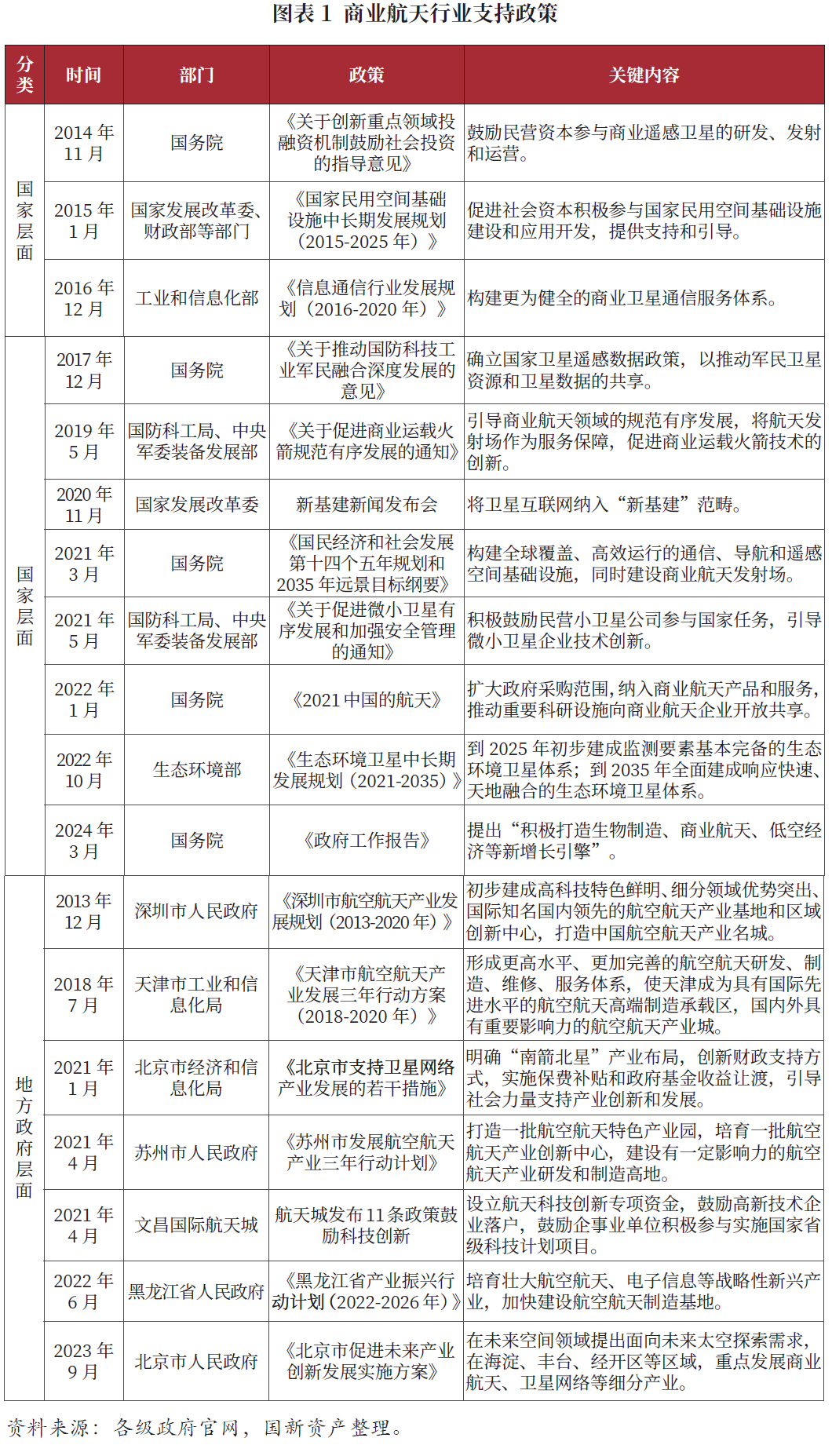

商业航天是有挑战性和广泛带动性的高新技术产业之一,具有高技术、高风险、高效益和长周期的特点,是国家战略科技力量的重要组成部分。为推动我国商业航天发展,近年来中央和地方出台了一系列的支持政策。具体如图表1所示。

二、卫星互联网:规划明确,“新基建”建设如火如荼

卫星互联网是以卫星为接入手段的互联网宽带服务模式,其本质是卫星通信领域的一个重要衍生应用,在特种领域、商用宽带通信等领域均具有独特的应用价值。近年来,出于卫星互联网在特种领域、商用宽带通信领域存在较大的应用价值,且卫星轨道及卫星频谱存在稀缺性特点,伴随当代高通量卫星技术的发展促使卫星互联网通信的性能大幅提升和用户成本的快速下降,全球卫星互联网产业发展已经进入快车道。

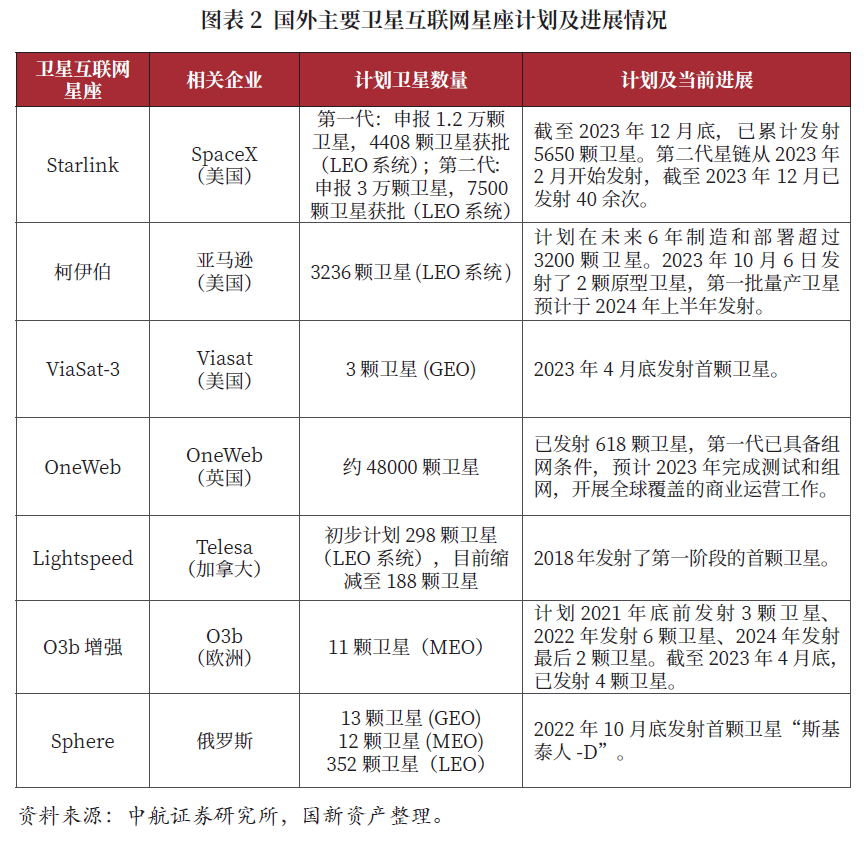

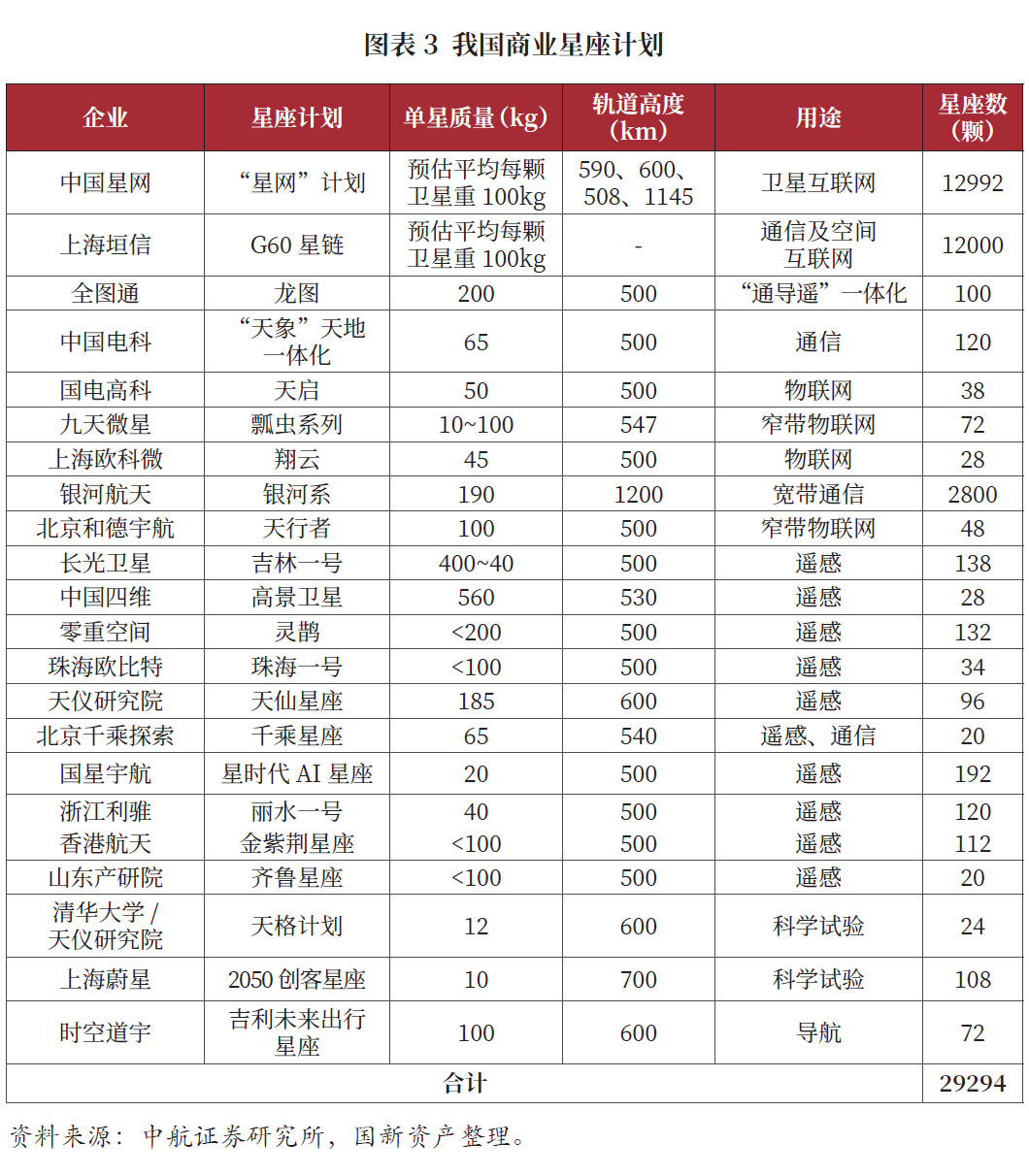

2020年4月,卫星互联网被国家发展改革委划定为“新基建”信息基础设施之一后,我国卫星互联网正式进入实质性建设阶段,市场对我国卫星互联网的具体建设保持了较高的关注。据不完全统计,我国各类星座计划已超20个,预计将发射卫星超2.9万颗,由此带动了商业运载火箭、卫星发射、卫星制造等各产业链的快速发展。

三、航天发射:多点开花,可重复使用液体火箭是市场焦点

航天发射是以运载火箭为核心载体的航天活动,主要通过运载火箭将人造卫星、载人飞船、航天站或星际探测器等送入预定轨道。火箭发动机是运载火箭的核心部分,按发动机所使用的燃料划分,运载火箭主要分为固体火箭和液体火箭两类,其中液体火箭的发动机由于可通过技术手段实现回收复用,大大降低了火箭发射的成本,更适合中长期下的商业化发射。

(一)发射次数快速增加,航天科技集团是绝对主力

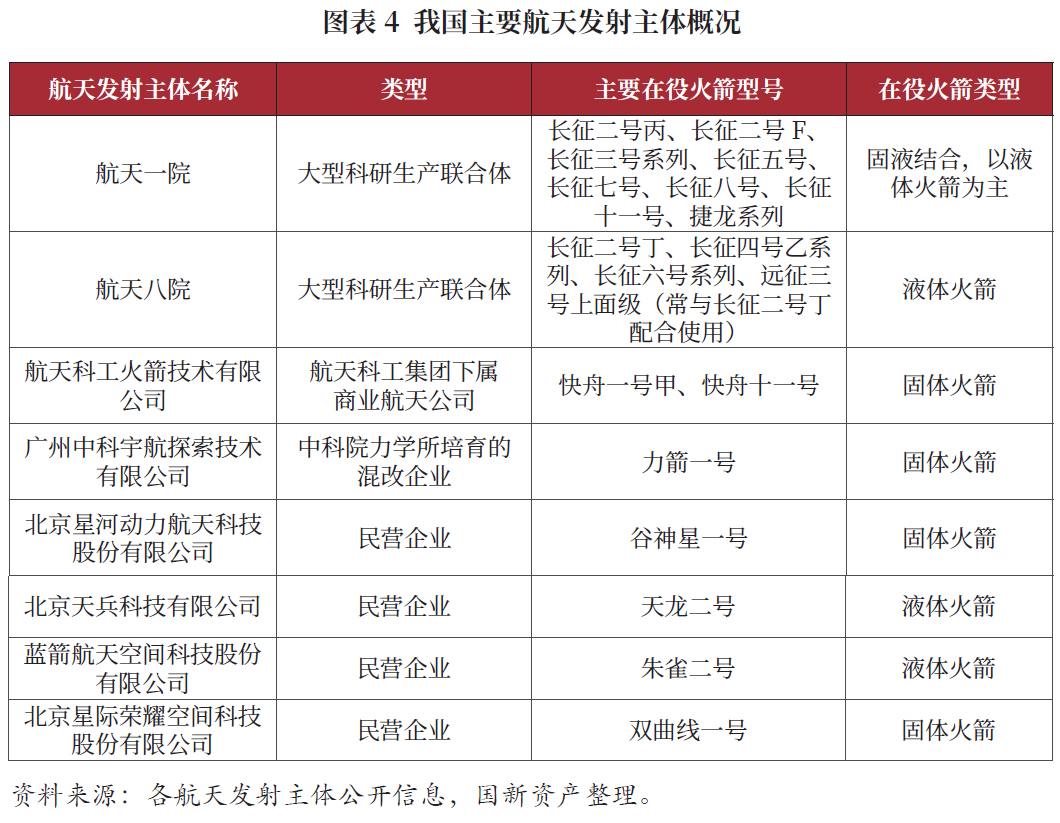

我国火箭发射参与主体主要分为体制内的大型科研生产联合体、混改企业以及民营企业三类,其中混改企业和民营企业研制的部分运载火箭虽实现了成功发射,但尚未满足承接商业化卫星发射订单的能力。目前商业化卫星发射订单主要由体制内的中国运载火箭技术研究院(以下简称“航天一院”)、上海航天技术研究院(以下简称“航天八院”)承接。2023年,全球航天发射次数合计为223次,我国航天发射次数达67次,占比达30%,其中航天科技集团共发射48次,占比达72%;商业发射共26次,占比约为39%。预计2024年我国航天发射次数将升至100次,同比增长50%,航天科技集团预计发射70次,占比约为70%。

(二)液体火箭是主要发展趋势,可复用是主要突破方向

2015年以来,民营火箭企业几乎都将“先固后液、以固养液”作为自身的技术路线和发展战略。随着我国卫星互联网进入实质性建设阶段,我国卫星发射需求空前增加,传统的固体火箭难以满足“一箭多星”的发射需求。全球来看,spacex公司已凭借一子级可复用技术,成功实现了低成本、大运力、航班化的航天发射能力,为全球航天发射市场树立了标杆。在此背景下,我国民营火箭企业纷纷转攻“液体 可复用”火箭研究方向。2023年搭载液氧煤油发动机的天龙二号、搭载液氧甲烷发动机的朱雀二号试飞成功。2024年6月23日,航天八院抓总研制的可复用运载火箭首次10公里级垂直起降飞行试验取得圆满成功,为我国后续实现重复使用运载火箭首飞奠定了技术基础。根据我国主要航天发射主体单位已披露的可复用运载火箭型号的研制进展及发射计划,我国首枚成功实现可复用的火箭有望在2024~2025年出现。

(三)市场初具规模,未来市场空间巨大

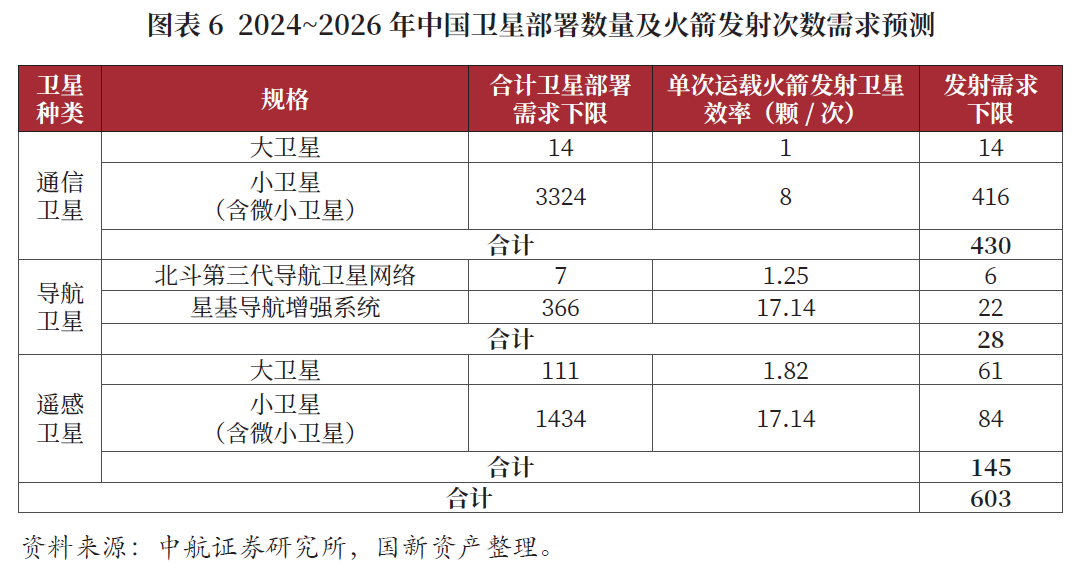

受限于火箭发射成本高、发射工位少、体制内航天发射单位主要保障国家任务、民营商业航天公司承接订单能力弱等因素,我国商业星座整体建设速度相对缓慢。近两年,随着民营商业航天公司的商业运载火箭陆续发射成功、整体承接订单能力增强,商业火箭发射成本逐步减低。2024年6月,海南商业航天发射场二号发射工位宣布竣工,加上2023年年底竣工的一号发射工位,海南商业航天发射场已经完成2个发射工位建设,初步具备执行火箭发射任务的能力,为我国商业星座建设进一步提供了保障。根据我国卫星部署数量及火箭发射次数需求预测,预计2024~2026年我国航天发射年均市场空间将超260亿元,其中固体运载火箭发射市场年均市场规模约为35亿元,而液体运载火箭年均市场规模约为228亿元。

四、卫星制造:需求旺盛,通信卫星将成为主要增长点

卫星制造产业是卫星应用产业的空间基础设施上游,也是卫星应用产业拓展市场的基础。当前通信、导航及遥感等卫星应用产业的快速发展,对卫星制造的需求构成了核心驱动力。

(一)我国在轨卫星数量同美国差距较大,通信卫星将成为主要建设方向

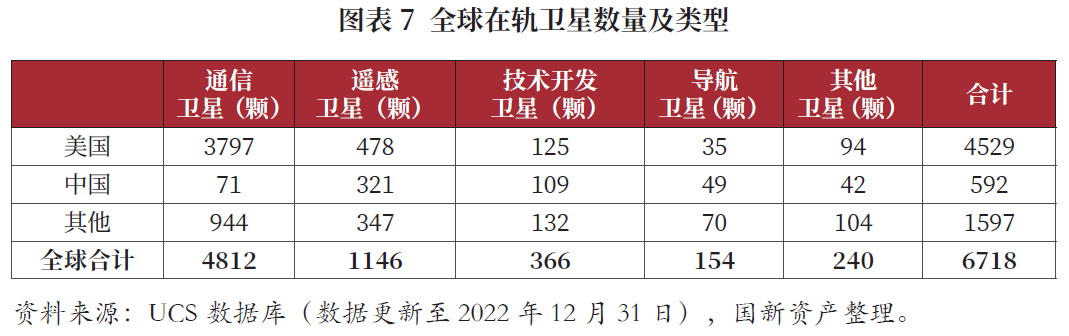

根据美国忧思科学家联盟(usc)卫星数据库统计资料,截至2022年底,全球在轨卫星共计6718颗,其中美国在轨卫星4529颗,通信卫星3797颗,占比高达84%;中国在轨卫星592颗,通信卫星71颗,占比仅为12%。2023年全球在轨卫星数量进一步大幅增加,截至2023年底全球在轨卫星达9850颗,同比增长约47%,其中美国在轨卫星达6736颗,同比增长约49%;中国在轨卫星达892颗,同比增长约51%。我国在轨卫星数量的高速增长带动了卫星制造行业的整体发展,由于通信卫星是我国星网建设的主体,根据我国现阶段的星网建设计划,预计未来通信卫星将成为我国卫星制造的主要方向,未来潜在发展空间巨大。

(二)市场规模高速增长,未来几年将进入行业发展快车道

2023年,我国卫星制造行业整体向好。通信卫星方面,中星16号、中星19号和中星26号高通量通信卫星相继成功发射,我国首张高轨卫星互联网初步建成,低轨卫星互联网技术验证星也已分批次相继发射;导航卫星方面,3颗北斗三号备份卫星相继发射;遥感卫星方面,航天宏图“女娲星座”首发四星、长光卫星“吉林一号”遥感卫星星座初步建设完成。

随着卫星互联网进入实质性建设阶段以及多个星座计划的相继提出,未来几年卫星制造产业将迎来大批量生产阶段,预计2024~2026年潜在市场空间将达到2400亿元,行业整体规模由稳定持平转为快速增长的确定性较强,“价值投资”的属性将愈加凸显。

五、卫星通信:高轨初步完成搭建,中低轨建设稳步进行

卫星通信主要应用领域可以分为军用领域和民用领域,2020年以来,全球卫星通信产业每年都在发生众多变化,在航天和信息技术以及商业力量的推动下,全球卫星通信行业进入了以高通量通信卫星和中低轨卫星星座组网为代表的卫星互联网发展阶段,而二者的关系并非独立,而是相互渗透。

(一)先完成高轨通信网络搭建,再推动中低轨网络建设

目前,地球的通信卫星轨道主要由地球同步轨道(geo)、中地球轨道(meo)及低地球轨道(leo)构成,其中geo轨道较高,容易实现广域覆盖,理论上3颗卫星即可覆盖全球,组网成本较低,但由于星站距离较大、时延长、空间损耗较大,导致终端成本上升;meo轨道时延较小,可以与地面通信比拟,最大程度上解决了卫星通信的长时延、低信噪比的问题,但由于带宽有限,目前主要作为地面的补充网络;leo轨道低,组网所需卫星数目庞大,成本较高,且轨道上能布局的卫星数量有限,是全球大型卫星互联网布局的主要领域。我国现阶段商用卫星通信的主要发展战略为短期内通过geo 轨道的高通量卫星开展卫星通信业务,同时布局低轨卫星通信组网实现“卡位”,未来通过高通量卫星以及中低轨卫星网络组网技术融合发展,实现中低轨高通量卫星通信组网。

随着中星16号、中星19号和中星26号高通量通信卫星相继成功发射,我国已初步建成首张完整覆盖国土全境及“一带一路”共建国家沿线重点区域的高轨卫星互联网,为高轨卫星互联网持续拓展航空、航海卫星互联网应用市场奠定基础。此外2023年我国已4次成功发射低轨卫星互联网技术验证星,各中低轨卫星互联网星座正式进入建设期。

(二)行业仍处于建设起步期,市场空间潜力尚未释放

由于我国中低轨卫星星座建设仍处于起步阶段,目前尚无法满足高性价比、低时间延迟、高速通信服务需求以及物联网对全天候、应急情况下低时延、低成本的通信需求,导致卫星通信应用场景受限,目前市场规模相对较小。

2023年,以华为mate60 pro为代表的一众高端机型实现了卫星通话功能,为卫星通信提供了全新的消费场景,进一步加速传统卫星通信应用市场的渗透率,为未来卫星宽带通信奠定了前期技术积累基础以及市场拓展基础。此外,根据我国imt-2023(6g)网络技术组发布的《6g网络架构愿景与关键技术展望》白皮书,在 6g时代,天基(高轨/中轨/低轨卫星)、空基(临空/高空/低空飞行器)等网络将与地基(蜂窝/wifi/有线)网络深度融合,组成一张空、天、地一体化网络,不仅能够实现人口常驻区域的常态化覆盖,还能够实现偏远地区、海上、空中和海外的广域立体覆盖,满足地表及立体空间的全域、全天候的泛在覆盖需求,实现用户随时随地按需接入。伴随卫星互联网加速建设进程以及6g时代的到来,二者的融合将有望提升卫星通信在地面通信补充地位的权重,为卫星通信市场带来新的增量空间。

六、卫星导航:稳步增长,产业链已完全实现内循环

卫星导航产业是我国卫星通信、导航、遥感三大产业中发展相对更为成熟的细分板块。从行业发展变化上来看,当前卫星导航产业发展重点仍是国内“卫星导航 ”或“ 卫星导航”的新应用领域拓展以及海外市场的开拓。

(一)各产业链快速发展,市场规模稳步增长

我国卫星导航与位置服务产业链上游基础部件是产业实现国产替代的关键环节,主要由基带芯片、射频芯片、板卡、天线等构成;中游是产业发展的重点,主要包括终端集成和系统集成;下游的sbobet利记官网的解决方案和运维服务提供众多行业应用,目前已形成了较为完整的内循环。

根据《2023年中国卫星导航与位置服务产业发展》白皮书披露,我国从2012年北斗系统开始提供正式服务以后,近5年卫星导航与位置服务产业规模以约14%的年增长率稳定增长,其中关联产值的较快增长是核心驱动力。2022年,我国卫星导航与位置服务产业规模达到5007亿元,同比增长6.76%。其中,与卫星导航技术研发和应用直接相关的,包括芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值为1527亿元,同比增长5.02%,占总产值的30.50%,关联产值则达到3480亿元,同比增长7.54%。从近5年的复合增速来看,关联产值的快速增长也是当前我国卫星导航与位置服务产业维持较快增长的核心驱动力。

(二)以北斗为基础,拓展更多层次的融合发展

2023年以来,政府多次发文推动卫星导航(北斗)产业发展落地,包括2023年2月中共中央、国务院印发的《数字中国建设整体布局规划》以及同年8月印发的《电子信息制造业 2023—2024年稳增长行动方案》。2023年10月26日,在湖南省株洲市召开的第二届北斗规模应用国际峰会上,国家发展改革委也提出了将体系化推进北斗跨领域、跨行业、跨区域广泛应用,加快培育新场景、新模式、新业态,不断营造北斗应用发展良好环境,持续深化北斗国际合作。预计未来几年,北斗产业发展的重点将从下游应用领域规模化拓展,“北斗 ”和“ 北斗”产业融合市场拓展,有望与“加快数字中国建设”形成共振,促进国家综合定位导航授时(pnt)体系和综合时空体系建设。

商业航天作为新质生产力的典型代表、我国“新基建”建设的主要方向之一,是国家战略科技力量的重要组成部分,也是社会经济高质量发展的新增长引擎。国新资产作为国有资本运营公司资产管理平台,在推动航天科技集团存量科技成果向商业航天领域应用方面发挥了一定的积极作用,未来将持续服务更多的优质存量科技成果转化应用,努力挖掘航天央企存量资产价值,更好发挥特色资产管理的功能作用。

(国新资产)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2024年中国医药与生物科技发展热点及机遇2024-07-23

- 新能源重卡技术路线和市场格局分析2024-07-15

- 以高质量并购重组 助力新质生产力加速发展2024-07-04