本文通过行业研究、专家访谈以及公开资料收集等多方位分析论证,提出了在政策推动、资本疯抢的背景下,储能行业超速发展可能引发诸多问题,内卷加剧对储能企业生存的挑战,储能技术“百花齐放”但商业模式尚未成熟等观点,并总结了对储能行业投资的几点思考和建议。

一、政策推动储能发展,行业超速前行或将成为“双刃剑”

(一)“双碳”目标利好储能产业,政策支持奠定行业风向

随着“双碳”政策持续推进,我国新能源装机量快速攀升,但光伏和风电具有高度随机性和波动性,且不具备调节能力,逐渐超出电网原有消纳能力,“弃风弃光”现象显现。新型储能成为构建新型电力系统的关键环节,可为新型电力系统提供容量支撑并起到调峰作用,得到了国家政策大力支持。我国储能政策经历了“启动”—“调整”—“高速发展”三个阶段,奠定了储能行业“研发”—“验证”—“商业化应用”—“市场化发展”的风向标。

从国家到地方都在支持储能行业发展,截至2023年3月末,近30个省市出台“十四五”新型储能规划或新能源配储文件,新建新能源项目配储比例一般为10%及以上,个别达到20%,广东、浙江、安徽、四川等8省实施储能行业财政补贴。

(二)强制配储“一刀切”政策引起争议,行业超速前行或将成为“双刃剑”

储能行业借政策东风快速发展,但相应的技术和商业模式并不成熟,新型储能参与电力市场机制尚不完善,实际利用效率低,电源侧储能中新能源配储运行情况远低于火电配储,平均日利用指数仅为17%,并没有如预期协助风、光电的消纳,反而因高昂投资成本,增加了新能源发电企业经济负担,降低了盈利水平。为应对政策要求,部分新能源项目的储能设备仅象征性使用甚至完全闲置。

强制配储“一刀切”政策已引起广泛争议,能源主管部门对此已高度关注,“科学安排储能建设”,“按需建设储能”等新要求的出台也将对强制配储政策进行纠偏。在资本狂潮助推下,储能行业爆发增长,但超速发展也带来过热的苗头,进而给行业带来隐患,成为“双刃剑”,需关注行业发展过程中的无序竞争和产能过剩风险。

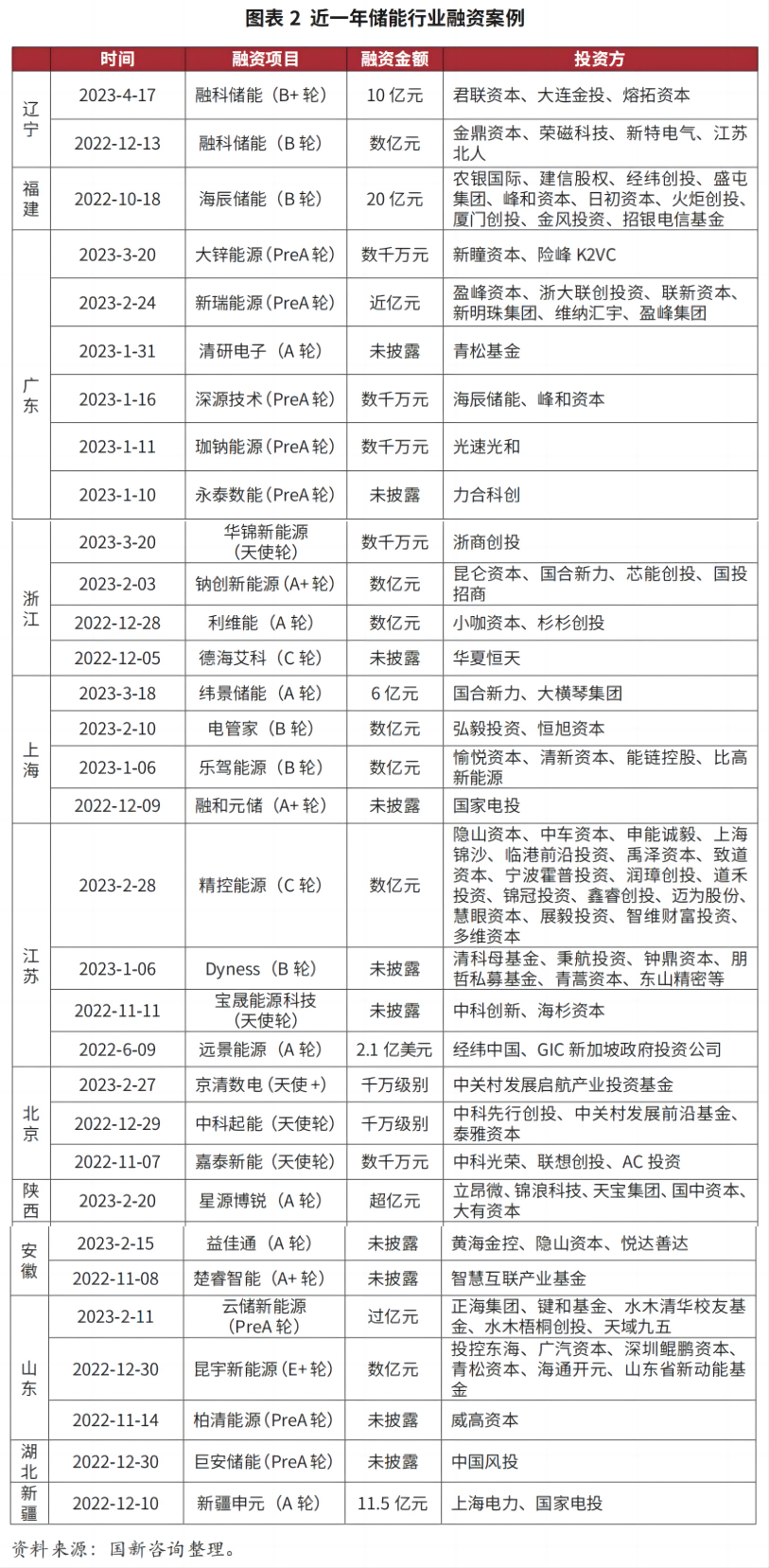

二、资本狂飙,储能项目遭机构疯抢

不同于近年来整体呈下滑趋势的投融资市场,投资机构对储能赛道的兴致一直居高不下。根据清科研究中心数据,截至2022年三季度,国内共有接近60支基金将储能作为主要投资或关注领域,累计募集资金717.39亿元,长沙、安徽及厦门等地也分别发起100亿元、50亿元及十数亿规模不等的产业基金群。

储能项目融资数量和融资额更是直线上升,2022年储能相关的融资交易多达249笔,融资规模为494亿元,是2021年的两倍多,是2019年的16倍。其中,a轮和b轮金额约325亿元,占该行业全年融资总额的66%。据睿兽分析,截至2023年3月31日,国内储能行业有300余家获得融资,涉及融资事件944起,融资金额1947亿元,参与机构达1122家。根据黑鹰光伏不完全统计,截至2022年末,a股市场共有88家储能相关企业处于ipo申请阶段。

三、行业内卷加剧,未来可能进入“生死卡位赛”

(一)新型储能增速较快,市场份额快速提升

据统计,2022年全球已投运电力储能项目累计装机规模237.2gw,年增长率15%,其中新型储能装机占比19.3%,年增长率80%。我国已投运电力储能项目累计装机规模59.8gw,年增长率38%,其中新型储能占比21.9%,年增长率达128%。保守场景下,预计2027年新型储能累计规模将达到97gw,2023~2027年复合增长率为49.3%。

(二)资本涌入加剧行业内卷,集中度趋于提升,百家争鸣或将变为头部引领

随着新能源大规模接入,政策完善和技术升级,以及资本助推,储能行业迎来大爆发。相关数据显示,仅2022年这一年,国内成立的储能相关企业就高达3.8万家,这个数字较2021年同比增长480%,远高于2022年新型储能新增装机量增速200%,市场上出现“僧多粥少”的局面,头部厂商毛利率下降,市占率提升,低价抢占市场现象明显,市场竞争加剧,如储能电池前十厂商市占率高达97%,但宁德时代毛利率从2020年的36.03%下降至2022年的17.01%,系统集成商前十厂商市占率超过75%,多数厂商仍亏损。

从现状来看,行业内存在大量生存困难的系统集成商,为解决生存问题,只能低价拿项目,这将给产业“埋雷”。2022年储能市场火热,业内专家认为“从2023年开始可能80%的储能系统集成商将会倒下”。此外,根据电网侧的专家访谈,只有能够解决储能成本“经济性”平衡的厂商,未来才有活下去的资本和希望。

可见,行业的加剧内卷已经揭开了繁荣之下的危机,业内头部厂商强调近三年是储能市场的战略窗口期,也是“生死卡位赛”,“谁跑得快、跑得好,就能在未来储能市场占有一席之地”。预计两年到三年后,储能行业会进入高速发展和优胜劣汰阶段,或将从现在的百家争鸣过渡到少数头部企业持续引领。

(三)一体化趋势下的第三方零部件(bms、ems等)厂商困境

不同于光伏的一体化,储能行业仍处于早期阶段,尚未出现拥有全产业链的一体化企业。随着行业格局趋于集中,部分头部厂商开始向产业链上下游延展,主要是系统集成厂商向上游电池环节拓展,以及电池企业向上下游拓展。

一体化体系下的零部件厂商将受益于其对接的头部电池或系统集成厂商份额的提升,而第三方厂商的优势在于具备一定的先发优势以及技术经验的积累,但是随着行业的成熟,技术差距逐渐缩小,参考动力电池行业发展经验(根据高工锂电数据,第三方bms厂商装机量份额从2020年的31%下降至2022年的22%),未来第三方储能零部件厂商市场份额可能承压。

四、商业模式尚未成熟,行业从政策驱动演变为市场驱动是破局关键

储能行业前景明朗,但商业模式尚未成熟,依然面临盈利难题,大多数储能企业依靠补贴存活,不少储能项目面临沦为“摆设”的状况。根据2022年中电联发布的《新能源配储能运行情况调研报告》,新能源配储能利用系数仅为6.1%,低于火电的15.3%、电网的14.8%和用户储能的28.3%。目前,储能行业在国内发展对政策支持依赖较大,发电侧客户主要为满足政策要求强制配储,自发配储缺乏经济性支撑。在储能不能为电站带来经济价值,反而是新增成本项的背景下,电站更多是追求更低的价格,而非储能系统的品质和耐用性。

此外,为了消化过剩产能,一些锂电池厂商寻找第二增长曲线,纷纷布局储能业务,叠加储能企业成倍增加,已引发价格战。据中关村储能联盟统计,2023年一季度储能系统中标均价为1.47元/瓦时,环比下降4%,其中3月中标均价降至1.37元/瓦时。

总体上看,目前储能行业仍处于发展初期,从政策驱动演变为市场驱动是实现储能价值的关键,也是推动储能行业从商业化初期向规模化转变的重要因素。一方面需要储能技术迭代进步推动成本下降,另一方面需要完善成本疏导的市场机制,创新开展储能调峰辅助服务以及参与新能源消纳市场化交易,以进一步探索和完善储能运行的商业模式。

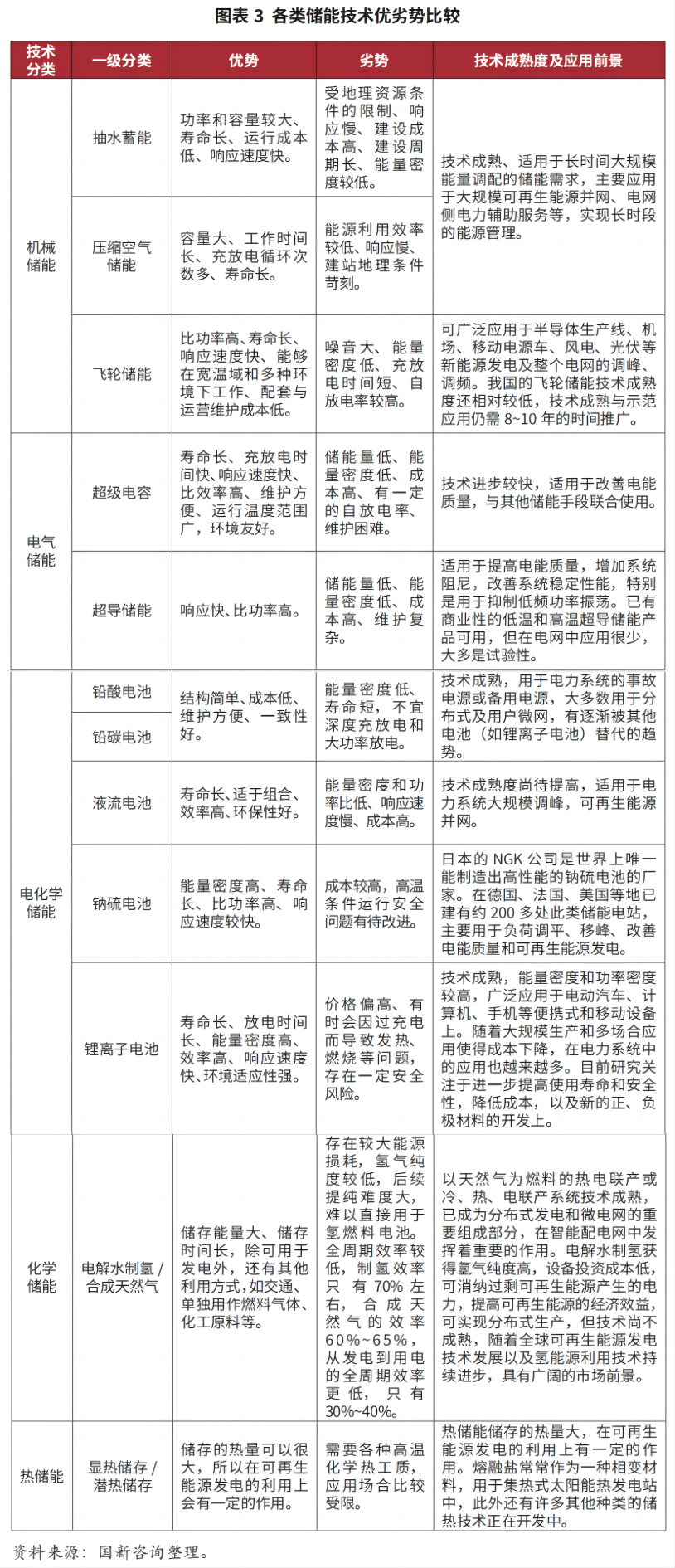

五、储能技术百花齐放,锂电“一家独大”地位将迎来挑战

储能市场前景光明,尤其是以锂电储能为主的新型储能,未来的发展空间巨大。从技术路线看,储能技术路线多样,电化学储能、机械储能、电磁储能具有不同功能。抽水蓄能为目前最为成熟、成本最低的技术路线,也是主要的储能方式,根据cnesa统计,其在全球储能装机量占比约80%。但受地理资源条件的限制大、响应速度慢、建设成本高、建设周期长、能量密度较低,近年来新增装机量呈下降趋势。未来十年电网侧的集中储能仍将以抽水蓄能为主。

新型储能中,合成天然气、压缩空气储能、超导储能、超级电容储能、飞轮储能、热储能等仍处于研发阶段,在技术成熟度及经济性方面需进一步改善。

以锂离子为代表的电化学储能适用范围较广,既可以作为功率型储能调频,也可以作为能量型储能跨小时调峰,是未来储能的主要发展方向。

电化学储能技术路线众多,从技术应用成熟度、能量效率、成本等方面综合来看,目前锂离子电池处于领先地位,且锂电产业链完善,已进入商业化阶段,近年来新增装机量上升较快,在一众新型储能路线中,锂离子电池占据“一家独大”的市场地位。国家能源局数据显示,2022年,我国锂离子电池储能占新型储能装机比重为94.5%。全球新型储能累计装机中,锂离子电池占比也高达86.8%,而备受资本关注的钠离子电池和液流电池目前仅为1.3%和0.9%。

随着电力市场对电力转移需求增加,长时储能需求正迎来爆发。目前储能市场以储能时长在2~4小时的短时储能系统为主,市占率92%以上,但短时储能难以解决峰谷时期供需匹配的经济性问题,需要建设储能时长在4小时以上的长时储能技术。据专家预测,2023年开始,3小时以上储能需求占比将从不足8%逐渐提升至60%以上。麦肯锡预测到2040年,全球长时储能累计装机容量达1.5~2.5tw,长时储能储电量将占全部储电量的95%。

由于自身安全性挑战、扩展成本高的问题,锂离子电池储能技术难以满足长时储能的需求,意味着在新型储能领域中,锂电路线“一家独大”的地位正迎来挑战。钠离子和液流电池在稳定性、安全性等方面优于锂离子电池,随着技术不断成熟,能量密度提升,成本逐步下降,将成为锂离子储能电池的补充,在长时储能市场可能会取代锂离子电池。

在国家发改委6月新闻发布上,新闻发言人孟玮强调:“关于技术创新领域,一方面组织实施重大科技创新项目,支持龙头企业联合行业优势力量,推动压缩空气储能、液流电池、固态电池等新型储能关键技术突破。另一方面,批复建设电化学储能技术国家工程研究中心等国家级创新平台,支持行业头部企业联合高校、院所和产业链上下游企业,推动高功率密度电池等关键技术产业化和工程化。”

六、加快布局海外业务,储能出海竞争可能加剧

与一级市场储能行业融资火热相对应,一些储能企业已加速海外市场的业务布局及市场拓展。如宁德时代、亿纬锂能、瑞浦兰钧、南都电源以及派能科技等均已获得海外订单,并有较好的海外业务收入。由于海外商业环境较为成熟,市场整体交付情况较好,且海外电价较高,可承受一定的设备成本,不少海外储能企业的毛利率均高于国内毛利率,如2022年,派能科技主营业务海外毛利率为34.99%,其国内毛利率为13.91%;同期,南都电源国外业务毛利率为13.35%,国内毛利率为3.36%。

我国储能企业已具有产业链技术及成本双重优势,市场竞争力较好,有望进一步拓展海外储能市场空间。同时,也应该认识到海外储能市场存在一定的进入壁垒。对于企业而言,除了要充分理解和把握当地文化生态、电力环境以及相关政策因素外,还应关注自身的海外成本、渠道资源、经营管理能力等。

七、几点思考和建议

中国国新作为国有资本运营平台,投资储能行业有助于发挥国有资本培育孵化前瞻性战略性产业的功能定位,同时有利于助力产业链相关央企的发展。通过研究储能政策、投融资情况、行业、商业模式及技术路线的最新发展情况的分析,对储能领域投资提出以下几点思考和建议:

一是储能经济性尚未体现,商业模式仍不成熟,关注政策变化、可再生能源装机量等因素变化。目前政策、可再生能源装机量等仍是储能行业发展的重要驱动力,如因宏观环境等因素影响导致政策推动力度下滑,或风光装机量不及预期,将对行业产生巨大的影响。

二是储能行业竞争加剧,集中度趋于提升,关注储能设备及零部件头部企业,以及一体化趋势对第三方企业的冲击。在资本纷纷涌入,行业竞争加剧的背景下,中小厂商不断被淘汰,电池、系统集成等关键环节的集中度不断提高。同时,电池、集成商的一体化趋势也将带动其体系下零部件厂商的发展,挤占第三方厂商的市场份额。

三是储能技术将呈现百花齐放的格局,关注钠离子电池、液流电池,氢储能等新技术路线。单一储能模式无法满足多样的场景需求,未来的储能体系将呈现多元化趋势。短期来看,储能增量主要是电化学,目前锂电池厂商的竞争格局相对成熟,大多头部厂商已上市或处于申报阶段,一级市场投资建议关注以下新技术路线:

重点跟踪动力电池企业在钠离子电池的技术成熟度和商业化应用进展,并发掘正极材料包括二氧化锰,钒资源及氰化物相关企业的投资机会。

关注液流电池方向,包括全钒液流电池、锌溴液流电池、锌/镍液流电池等。目前发展最好的为全钒液流电池,其具有循环次数多,寿命长,安全性能好,扩展性好,容易实现规模化等优点,但需克服能量转换效率与能量密度低的问题,关注电堆成本占比较高的隔膜(例如质子交换膜)及钒电解液的投资机会。

氢储能从长期来看具有较大的发展潜力,但也面临氢储运成本下降不及预期,下游应用空间尚未打开等问题,制氢储存和运输环节的安全性是亟待解决的痛点。建议重点关注气态储运和液态储运,以及电解水制氢和化石能源制氢相关企业的投资机会。

此外,任何技术路线下,自主可控的知识产权和生产链都至关重要,在相关投资项目决策时需予以重点关注。

(国新咨询)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 基础设施reits大类资产系列研究——保障性租赁住房专题2023-06-13

- 未来产业发展趋势分析2023-06-02

- “蛇”如何吞好“象”? ——“蛇吞象”并购案例研究2023-06-02