2022年我国新能源行业股权投资交易金额和数量均创下近三年来新高。从细分领域来看,新能源汽车的加速发展推动了其产业链投资价值的确定性稳步攀升,风、光、储能及氢能行业也有不同程度增长。从投资方向来看,以境内交易为主,跨境投资市场逐步回暖。本文参考了多篇咨询机构报告和券商研报,对新能源行业股权投资市场情况和细分领域投资交易特征进行了总结,并展望了行业趋势,提出相关建议。

一、我国新能源行业2022年股权投资市场整体情况

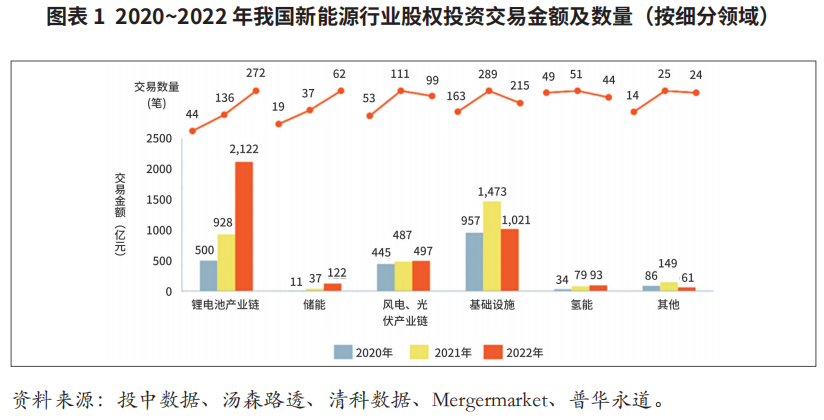

2022年我国新能源行业〔1〕披露信息的股权投资交易总金额达人民币3917亿元,同比上升24%,交易数量716笔,同比上升10%,平均交易金额约7.2亿元,同比上升22%〔2〕。从细分领域来看,新能源汽车的加速发展推动其产业链投资价值的确定性稳步攀升,锂电池产业链交易金额及数量较2021年再翻一番;风电、光伏、储能及氢能产业链也有不同程度的增长;由于集中式电站相关的大额交易减少,基础设施产业投资金额及数量双双下降。

二、细分领域股权投资交易回顾

(一)锂电池产业链

1.交易概览

2022年锂电池产业链呈现发展速度快、规模扩张大、投融资活跃、参与方多元化的发展趋势。全年股权投资交易金额达2122亿元人民币,同比增长近130%,交易数量达272笔,同比增长100%。从产业链各环节证券化程度来看,锂电池企业top 10基本完成境内外上市,正负极材料、电解液、隔膜四大锂电池主材的第一梯队企业也基本完成上市,不少电池和材料上市企业还通过定向增发方式进一步融资;从投资人类型来看,pe/vc基金交易数量占比近50%,较2021年明显增加,私企/外企交易数量占比有所下降但绝对交易数量上升,国企投资人交易数量保持稳定;从交易资产类型来看,pe和国企对上市公司定增项目较为积极,vc投资人青睐新型技术项目,民企、外企则倾向于产业内纵向并购项目。

2.投资逻辑主线

一是上游矿产资源并购火热。为了确保原材料供应保质保量,不少电池企业和电池材料企业通过投资、参股、联盟等方式向上游资源端“纵向延伸”,同时也有大量金属矿产资源企业出于对新能源汽车及储能市场的长期看好,“横向拓展”业务类型和“出海”收购优质资产。

二是新技术持续研发带动投融资活动。目前,锂电池产业处于技术创新密集期,企业不断围绕性能提升和成本控制进行材料创新和结构创新,固态电池、硅基负极材料、富锂正极材料等领域投资热度不断提升,多家固态电池企业在年内完成两次融资。

三是电池回收企业迎来融资热潮。作为新能源汽车核心零部件,动力电池产业发展面临资源短缺与报废回收两个难题,而与之密切相关的电池回收领域开始受到重视,吸引了诸多企业和机构投资布局。

(二)储能产业链

1.交易概览

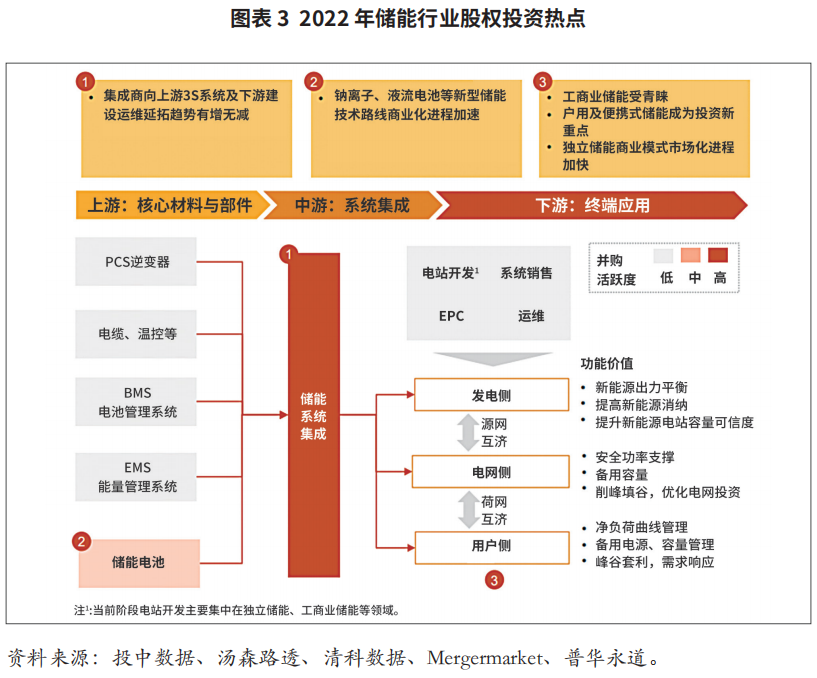

2022年储能领域景气度攀升明显,国内大型储能项目招标量大增,同时海外户储及便携式储能需求爆发拉动国内企业出口大涨。全年储能产业链股权投资交易金额同比增长219%,交易数量同比增长51%,交易数量在新能源行业中的占比从2021年6%增长至8%。从投资方向来看,国企以较成熟的储能锂电池企业(通常是锂电池起家)为主,参与并购交易数量较少,私企与外企主要沿产业链布局,以保证原料供应/项目订单需求为主。

2.投资逻辑主线

一是市场大幅增长提高了集成商投资价值的确定性。除了大型储能项目招标大增这一增量市场外,商业模式多元化、盈利性更高的用户侧储能市场也有较多增长,分布式储能企业在2022年大多实现翻倍增长,资本入局热情高涨。

二是新型储能技术产业化进程加速。在目前锂电储能技术为主的背景下,价廉安全的钠离子电池、长时安全的液流电池等多种新型储能技术的商业化正快速落地,相应地早期融资规模显著增加。

三是随着新能源渗透率的提升以及新型电力系统的逐步完善,虚拟电厂市场空间有望打开。通过数字化技术实现电网整体的协调优化控制,虚拟电厂有望和储能一起成为电力体系智能协调、效率提升的重要方式。数字化技术与虚拟电厂商业模式的有机耦合价值得到越来越多投资人的认同。

(三)风电、光伏产业链

1.交易概览

2022年风电、光伏产业链制造环节受行业供需错配等影响,股权投资交易金额和数量有所缩减,但应用及服务环节随资产规模增加而热度提升。全年风电、光伏产业链股权投资交易金额与2021年相近,达497亿元人民币,交易数量同比下降11.7%。从细分领域投资来看,光伏板块以技术迭代创新、产能规模扩张、上下游延伸为主;风电板块由于后“抢装”时代市场竞争加剧,行业盈利水平下降,投资领域主要集中在风电主机等环节。从投资人类型来看,pe/vc基金交易占比小幅上升,私企/外企占比小幅下滑。

2.投资逻辑主线

在光伏领域,一是技术升级推动电池片产能扩张与迭代,不同技术路线受到投资人关注。topcon路线凭借与现有产线的兼容性,成为龙头厂商的主流选择,率先开启产业化进程;hjt路线未来工艺及成本优势提升空间大,是跨界企业和新入行企业的首选;钙钛矿技术可能仍需较长时间才能实现产业化,但发展空间广阔,不少早期投资者已经进行布局。二是降本要求催化辅材部件研发与进步,细分环节持续发展。相较于主材环节投资的高估值、高资金门槛以及激烈竞争,辅材投资更灵活、估值更合理,例如光伏银浆、eva胶粒等细分环节,遵循国产替代、性能提升、协同降本等逻辑,仍有投资价值。

在风电领域,一是风电主机及零部件制造重回投资者视野。海上风电开始放量,产品差异化竞争催化投资人加速投入;降本需求驱动风机设备大型化,轴承、叶片等环节技术迭代的关注度持续提升。二是终端建设、运维及服务一体化发展,数字化赋能价值获青睐。随着建成电站规模提升,电站运营服务价值凸现,数字化赋能使以风光电站运维为目标市场的物联网平台得到广泛关注。

(四)基础设施

从投资逻辑主线来看,在风电、光伏电站资产领域,一是集中式电站投资趋于理性与审慎。伴随2022年一季度末国补核查和企业投资后评价工作的开展,发现部分集中式电站收购存在收益不及预期和合规性等问题,下半年交易有所放缓。二是受各省分时电价新政影响,分布式电站收益呈现区域化差异,相应地分布式电站投资呈现区域化分布特征。三是随着绿电交易市场进一步成熟,拥有良好业主资源、具备区域管理协同效应的优质资产溢价交易。在新能源汽车充换电站领域,充电桩、换电站受到跨界或横向延伸企业的青睐。

(五)氢能行业

2022年氢能行业股权投资交易总金额达93亿元人民币,其中国氢科技完成氢能单笔融资45亿元,投后估值高达130亿元,创行业新高。

从投资逻辑来看,一是国家支持政策相对明确,下游燃料电池系统、电堆领域投资占主流,投资金额占已披露总投资额的91%。二是中游储、运、加领域热度初显,产业资本重点投资头部装备企业,其中液态有机载体及固态运氢等新技术路线因高安全性、储运便捷性而受到资本关注。三是上游制氢领域市场投资热度高涨,但单个项目融资规模偏小。政策明确氢能是国家能源体系的重要组成部分后,核心设备电解槽相关企业数量快速增长,头部企业竞争优势较为明显,全年投资热度居高不下。四是投资偏向“轻”资产运营、技术前沿的创新型企业,如核心材料(催化剂)、固态氧化物制氢(soec)及电控系统集成等前沿技术领域。此外值得注意的是,多家细分领域龙头企业于2022年申报ipo,但又在下半年终止或暂停科创板ipo,主要原因是商业模式、技术独立性及先进性、盈利性等方面存在问题,这也是大多数行业发展早期普遍遇到的问题。

三、行业发展趋势与展望

在锂电池领域,不论是电池企业还是材料企业,均在技术研发、产能建设、供应链把控、企业出海等多个维度展开竞争,未来行业竞争将进一步加剧。

在储能领域,应用场景多样性驱动钠电、液流电池、物理储能等多种技术路线蓬勃发展,产业化进程不断加深。例如,作为大规模长时储能技术代表的压缩空气储能,以及在轨交节能、电网一次调频等领域试点应用、具备短时高功率特征的飞轮储能,技术及应用均在不断成熟。

在风电、光伏领域,新技术路线下的生产效率与产品质量将成为竞争焦点。此外,产品跨界融合成为新发展方向,如绿色能源与氢、氨等产业的融合。

在氢能领域,随着示范城市群计划的落地,目前有限的市场容量将加剧行业竞争,短期内拥有核心技术壁垒、有持续获得订单能力的创新型企业有望胜出,长期需增强上下游协同能力。

四、相关建议

锂电池领域,建议重点关注电池企业成本竞争加剧所带来的行业洗牌,以及市场在成本压力下对电池结构和材料体系的方向性选择,同时建议关注电池领域的技术进步和商业模式创新;储能领域,建议关注钠离子电池、液流电池等新技术的工艺迭代以及商业化进程,同时建议关注提高系统安全性、降低系统度电成本的集成技术;光伏领域,短期内建议关注材料、工艺和技术的进步,中长期建议关注钙钛矿叠层电池性能稳定性提升、薄膜工艺成本降低等方面的技术突破;氢能领域,建议关注氢能在工业、化工及电网的多元化应用,同时建议长期追踪液氢、管道输氢等技术发展。

(国新基金)

注释

〔1〕 本文所分析的新能源行业主要包括锂电池、储能、风电及光伏产业链(含制造供应链及下游应用和服务)、基础设施(含清洁能源发电厂、新能源汽车充换电站等)、氢能以及其他清洁能源(生物质能、垃圾焚烧、地热能、潮汐能等)。

〔2〕 《2022年中国新能源行业并购活动回顾及未来展望:锂电光伏产业驱动并购交易创历史新高,跨境投资有望加速回暖》,普华永道,2023.2。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 近期新能源汽车市场形势分析及展望2023-05-15

- 激光雷达发展现状与趋势及相关机遇2023-04-25

- 《数字中国建设整体布局规划》 解读及相关建议2023-04-13