商业航天产业辐射带动性强、技术示范效应高、市场前景广阔,已成为全球增长最迅速的投资热点之一。近期国新基金邀请原星际荣耀副总裁霍甲围绕“商业航天发展趋势及投资机遇”进行专题分享。在政策支持和技术突破的共同作用下,以火箭入轨为关键节点,国内商业航天企业发展节奏明显加快,商业航天市场对运载火箭的需求将快速增长。未来商业航天参与者生态将更加丰富,国家和民营的商业航天公司将相辅相成、相互补充。

一、商业航天发展现状

(一)全球商业航天发展阶段及特点

商业航天是指以市场为主导,具有商业盈利模式的航天活动。商业航天产业链主要包括运载端(火箭制造与发射)和应用端(卫星的生产和应用)。当前全球航天活动正处于第二波上升期,美国商业航天崛起,中国已经成为主要参与者,商业航天的时代已经到来。

全球航天发展经历了四个阶段:

1. 萌芽期(1897~1945年)。全球航天发展处于理论构建、开展试验及初步应用阶段,以美国戈达德发射液体火箭(液体推进剂火箭)以及德国v2导弹的研制为代表。

2. 第一波航天产业周期(1945~1991年)。二战结束后,以美苏冷战为背景,卫星入轨、载人航天、载人登月等标志性航天活动出现。

3. 沉寂期(1991~2005年)。随着苏联解体,航天技术外溢,美国出现第一波商业航天周期。

4. 第二波航天产业周期(2006年至今)。在中美博弈大背景下,中国成为主要参与者,美国出现第二波商业航天的上升趋势。

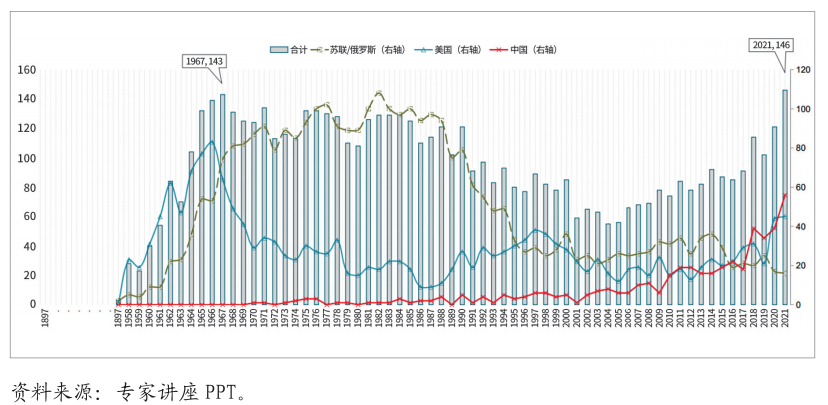

图表 1 全球历年航天发射次数

美国航天经历了“计划航天、纯商业航天、融合航天”的发展历程。目前美国处于第二波商业航天阶段,主要特点是“融合航天”模式,即政府通过订单提供支持,私营航天公司充分参与。“融合航天”模式已经取得显著成果,美国太空探索技术公司spacex是这一模式的代表企业。

除尚未登月之外,spacex公司已基本达到冷战时期美国举国之力取得的成就。在航天发射方面,spacex已完成超过130次航天发射;实现了火箭重复使用;猎鹰9系列运载能力为现役火箭最高,starship运载能力将超过登月使用的土星五火箭;发射了2000多颗starlink卫星,并开始运营。在货运及载人飞行方面,已执行了多次空间站货运及载人任务;开展了首次“全平民”轨道太空旅行任务,4位“平民”搭乘spacex载人龙飞船完成了3天绕地球飞行。在空间探测方面,nasa已选定starship作为阿尔忒弥斯计划的登月着陆器,并授予了价值28.9亿美元的合同。

(二)全球商业航天市场规模

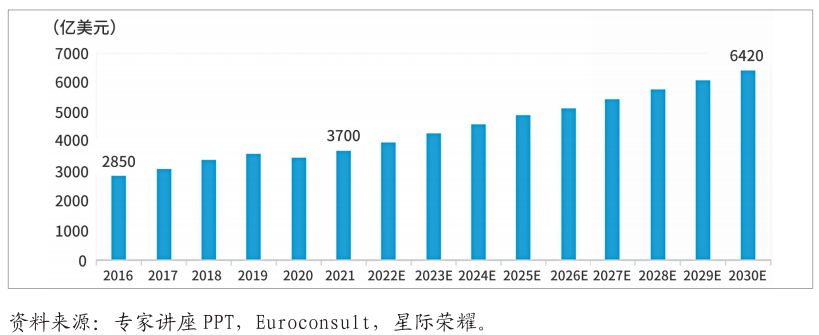

全球商业航天市场前景广阔,预计未来10年市场规模将实现翻倍,主要促进因素包括以下几点:一是可重复使用火箭导致发射成本大幅降低;二是低轨星座、太空旅游、在轨服务、在轨装配、在轨制造、新形势下的太空安全等新需求出现;三是形成了较丰富的参与者生态,以spacex、rocket lab、blue origin等明星公司为代表,同时有许多其他类型公司共同参与。

图表 2 全球航天市场规模(亿美元)

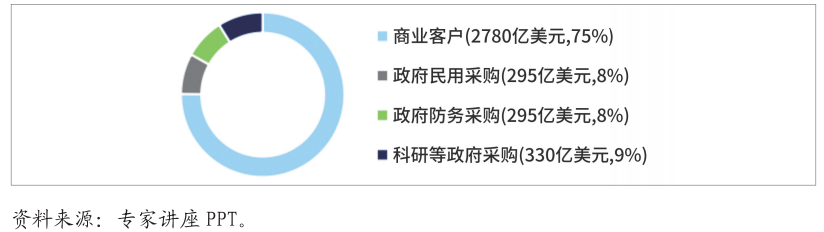

从客户分布来看,2021年全球航天市场中商业客户2780亿美元,政府民用采购295亿美元,政府防务采购295亿美元,科研等政府采购330亿美元。

图表 3 全球航天不同类型客户市场规模(2021年)

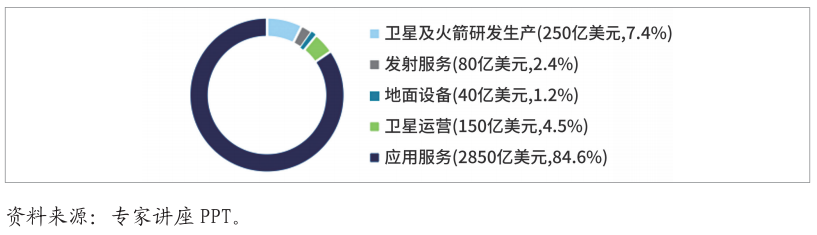

从产业链来看,2021年全球航天市场中(不含科研采购)卫星及火箭研发生产250亿美元,发射服务80亿美元,地面设备40亿美元,卫星运营150亿美元,应用服务2850亿美元。

图表 4 全球航天产业链市场规模分布(不含科研采购,2021年)

(三)中国商业航天发展阶段及特点

我国航天经过60多年的发展,产业初具规模。总体上看,仍具有较强的军用背景,航天科技集团和航天科工集团组成了我国航天产业的主体。航天产业注入民营资本、步入商业化进程已成为航天产业发展的新趋势。近年来,伴随国家大力推动军民融合以及“互联网 航天”的产业升级变革,中国在商业航天方面取得了突破性进展。2015年至今的7年间,商业航天从无到有,如今已是年均增速超20%、规模超万亿元的庞大产业。截至2021年底,已注册的商业航天相关企业数约200家。卫星制造、卫星运营、火箭研发生产和发射、地面测控、试验服务等产业均培育了一定数量的企业。

具体到商业运载火箭领域,我国虽然已涌现出不少明星企业,例如星河动力是国内首家实现连续成功入轨并率先迈向产业化的民营火箭企业,但整体仍偏少偏弱,运力有待进一步提高。此外,与美国不同,“国家队”是我国商业运载火箭发射的主力军。据统计,2015~2021年,中国运载火箭商业发射次数共84次,其中“国家队”承担发射任务77次,占比91.67%;而美国2020年至2021年间共计95次的火箭发射任务均由民营企业完成,其中spacex为火箭发射主力军,发射次数占比58.95%。

目前,中国商业航天发展阶段整体对标美国第一轮商业航天周期的后期,第二轮商业航天周期的初期。在政策端,军民融合背景下,大力发展商业航天成为共识,政策准入已经明确。在技术端,已有公司通过入轨验证能力,可重复使用开始进入验证期。发展特点为:一是以入轨为关键节点,发展的整体节奏明显加快;二是大部分公司仍处于研发阶段,发射次数较少;三是技术路线差异较大,反映各公司对技术及行业认知有明显差异。

二、商业航天发展趋势

(一)发展趋势概览

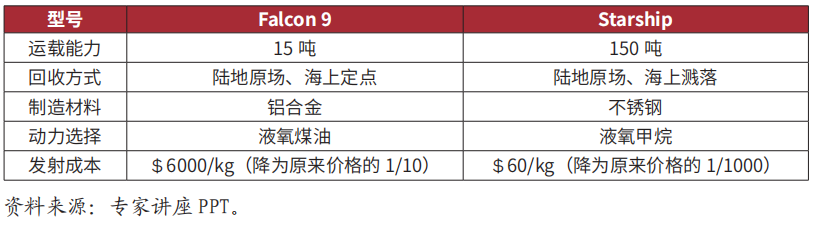

近年来,spacex公司集中研制星际飞船(starship),starship的设计方向必然是充分考虑运载能力和使用成本的产品,这也是未来商业航天产品的风向标。spacex已研制的猎鹰9号(falcon 9)火箭是世界上第一个可重复使用的轨道级火箭,2022年计划发射61次,已经成功发射了43次,发射成功率高达98.88%,是世界上发射成功率最高的型号。

spacex继续研制starship,是因为未来商业航天需要的不仅仅是一款“世界上运载能力最强”的飞行器,平民化和航班化是商业航天的发展方向。starship的海上溅落回收方式,能够有效缩短研发周期、大幅提升运载能力。starship的不锈钢制造材料具有成本的绝对优势,在美国国内有完善的原材料供应链和成熟的焊接工艺,制造损耗低。starship采用最优的液氧甲烷推进剂作为动力选择。

图表 5 falcon 9与starship对比

(二)商业运载火箭发展趋势

1. 商业航天需要的火箭特点

商业航天需要低成本、市场适应性好、高可靠的火箭。可重复使用是降低发射成本的最有效途径;市场适应性好,即除星座组网外,还要兼顾高价值量、发射频次占比最高的gto发射、空间站发射需求;高可靠,即利用牵制释放、故障诊断、智能重构等技术,大幅度提高实现任务的可靠性。

2. 可回收是商业运载火箭需要解决的首要问题

一枚火箭的成本,燃料仅占很小一部分,导航控制系统、燃料储箱和火箭发动机等部分占绝对大的比重。火箭的成功回收将节省资金高达75%以上,最终成本只有目前火箭发射成本的十分之一,甚至更低。

对商业火箭企业而言,固体推进剂火箭可占有的市场上限不高,液体火箭是主要发力方向。子级回收是液体运载火箭发展的趋势,目前主要航天大国新研制的主力运载火箭均采用可重复路径。在动力选择方面,液氧甲烷推进剂是最优选择。采用一子级多机并联 二子级单机的动力方案,便于回收。

3. 运载及发射能力是商业运载火箭其次要解决的问题

商业运载火箭需要面向长期,拓展运载能力,适应高轨、星座组网等发射需求。目前我国6~10吨运载能力区间火箭发射次数占比最高,型号平均发射次数排名第二,为市场需求最大、竞争格局很好的运载能力区间;2~6吨中小型运载火箭发射次数占比排名第三,但型号平均发射次数较低。能够具备5吨以上gto高轨卫星发射能力,在发射市场上会更具竞争力。

(三)商业卫星发展趋势

未来商业航天市场规模巨大,并出现星箭一体化趋势,即未来的卫星和火箭为一体化设计。这受益于spacex的星链计划(starlink)启发,spacex计划2019~2024年在太空搭建由约1.2万颗卫星组成的“星链”网络提供互联网服务,其中1584颗将部署在地球上空550千米处的近地轨道,并从2020年开始工作。据有关文件显示,spacex还准备再增加3万颗,使卫星总量达到约4.2万颗。

星链计划的目标是建设一个全球覆盖、大容量、低时延的天基通信系统,在全球范围内提供高速互联网服务。starlink与先行的5g技术存在相互替代和潜在竞争的关系。如果星链计划进一步加快部署,并能够突破解码新技术,实现媲美5g技术的低延时,那么其在商业市场上将产生足够的竞争力,直接威胁到现有全球5g网络技术的应用与推广。

starlink发射成本低。一方面体现在spacex作为发射方可以利用内部采购价格发射starlink卫星;另一方面体现在星箭一体化设计,可以最大程度综合利用整流罩包络空间、火箭运载能力,使单发火箭可以发射更多的卫星。

三、商业航天市场前景展望

(一)商业航天对运载火箭的需求

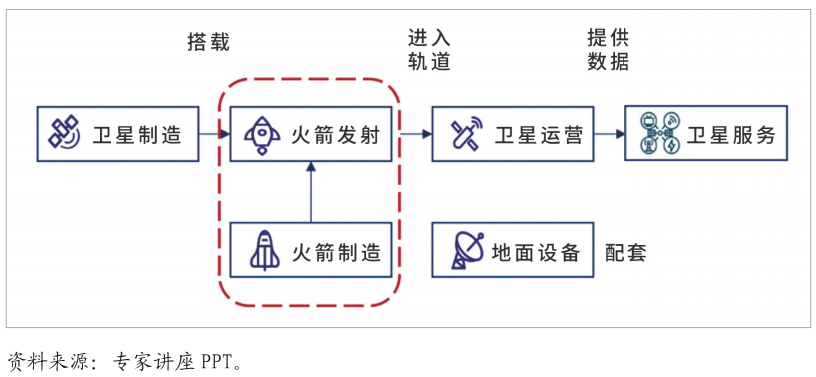

在航天产业链中,火箭是进出太空的唯一通道。火箭是卫星升空的必备条件。一个国家利用和控制太空的能力,是各国现代科技发展水平的重要标志。

图表 6 商业航天产业链示意图

太空旅行、太空挖矿、深空探测等将逐步变为现实、形成产业,商业航天市场对运载火箭的需求将快速增长。目前太空资源争夺非常激烈,可回收技术和一箭多星发射能力使火箭运载能力大大提升。美国商业航天已出现成功企业,我国商业航天正在积极追赶,将迎来快速增长。

(二)中国商业航天的市场前景展望

1. 政策法规

在国家政策支持下,中国商业航天迎来高速发展期。中国民用空间基础设施正处于转型发展关键期,政策法规不断出台,促进产业加速发展。

图表 7 国家层面商业航天产业相关政策

我国近年来已发布一系列产业法规相关文件支持商业航天产业发展,包括2002年12月起执行的《民用航天发射项目许可证管理暂行办法》,2019年6月发布的《关于促进商业运载火箭规范有序发展的通知》等。2017年12月,国务院办公厅印发《关于推动国防科技工业军民融合深度发展的意见》,提出“积极推进航天立法”。目前,我国首部《航天法》正编制中。

2. 参与者生态

商业航天参与者生态将更加丰富。在国家政策的导向下,国家和民营的商业航天公司将相辅相成、相互补充,既有交叉、也各有侧重,共同把市场进一步做大。“国家队”承担非常多的国家科技进步引领作用,并不以盈利为主要目的,而是积极探索前沿技术,主要瞄准三大目标,载人、探月和空间站的建设;“民营队”则可采用最成熟、最稳定、成本最低的技术,进一步将技术产业化,如大批量的小卫星或者微小卫星的发射。

民营商业航天公司正在火箭、卫星等产业链崭露头角。越来越多的民营企业在火箭发射(如星际荣耀、星河动力)、火箭可回收技术研发(如深蓝航天)、低轨星座(如银河航天)以及高速航天器(如凌空天行)等领域取得进步。

3. 产业增长和投融资

商业航天产业辐射带动性强、技术示范效应高、市场前景广阔,已成为当前全球增长最迅速的投资热点之一。

随着卫星大规模组网以及太空经济蓬勃发展,商业航天对运载火箭需求快速增加。根据中国向国际电信联盟提交的频谱申请信息,2030年前,中国将发射12992颗商业卫星。按照商业火箭“一箭十星”的搭载能力,需要发射近1300发火箭。预计2021~2023年是商业火箭公司计划发射商业型号火箭的密集期,2023年将成为中国商业航天大年,商业航天板块是未来几年重要投资方向。

(国新基金)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- “十四五”时期全民健康信息化建设发展趋势展望2023-01-13

- cax和plc软件的市场格局及国产化替代2023-01-06

- rpa ai智能自动化发展趋势及投资机遇2022-12-21