2022年以来,国际政治经济格局重构,逆全球化趋势加剧,通胀压力致使主要发达经济体收紧货币政策,全球经济发展不确定性增强,国内宏观经济“需求收缩、供给冲击、预期转弱”三重压力持续显现。面对复杂严峻的内外部经营形势和诸多风险挑战,在国务院国资委和有关中央企业集团公司的指导支持下,373家a股非金融类中央企业控股上市公司〔1〕(以下简称央企控股上市公司)保持战略定力,坚持高质量发展,持续筑牢安全底线,全年保持了稳健的经营发展态势,为稳定经济大盘和资本市场平稳发展做出重要贡献。近期,基于资本市场公开数据,我们对央企控股上市公司2022年度主要财务指标情况进行了分析,研究提出三方面需要关注的问题和建议。

一、主要财务指标情况

2022年,央企控股上市公司经营业绩保持稳定增长,以不到一成的企业数量,贡献了非金融类上市公司四成左右营业收入和利润总额,彰显了央企控股上市公司在资本市场的地位作用。

(一)收入利润方面

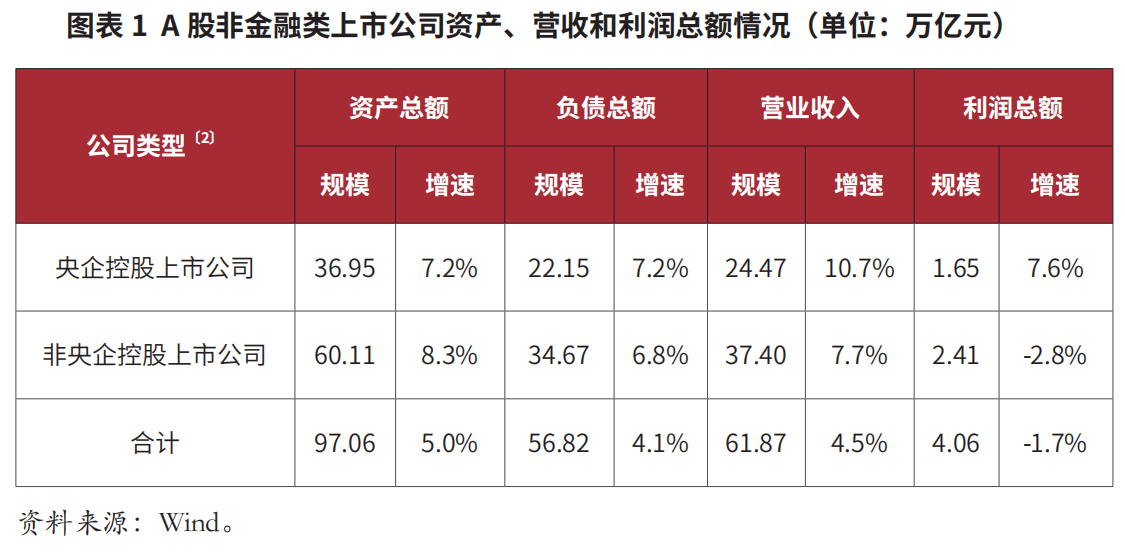

2022年,央企控股上市公司实现营业收入24.47万亿元,同比增长10.7%,增速分别高于央企集团公司和a股非央企控股上市公司2.4和3.0个百分点,分别占央企集团公司和a股非金融类上市公司营收的57.0%和39.6%。其中,147家(39.4%)收入实现正增长,102家(27.3%)营业收入增速超10.0%。同期,实现利润总额1.65万亿元,同比增长7.6%,增速分别高于央企集团公司和a股非央企控股上市公司2.1和10.4个百分点,分别占央企集团公司和a股非金融类上市公司利润总额的64.7%和40.6%。其中,221家(59.2%)利润总额实现正增长,171家(45.8%)增长10%以上,38家公司利润总额实现翻倍式增长。另外,央企控股上市公司实现归母净利润1.09万亿元,同比增长9.0%,高于利润总额增速1.4个百分点。

(二)现金流方面

2022年,央企控股上市公司现金流净额为0.23万亿元,同比增长15.0%。房地产业以及信息传输、软件和信息技术服务业2个行业现金流净额为负,主要为华侨城a、南山控股等房地产企业经营现金净流出规模(主要为销售回款同比减少、项目开发支出增加所致)、偿还债务及支付利息规模较大,中国移动、中国联通、中国电信等3大运营商资本性支出、偿还债务及支付利息、分配股利等规模较大所致;制造业,信息传输、软件和信息技术服务业,房地产业,交通运输、仓储和邮政业,租赁和商务服务业等5个行业现金流净额同比减少金额较大。现金流结构方面,经营现金净流入2.54万亿元(160家经营现金流实现正增长),同比增长1.2%,低于净利润增速5.6个百分点;投资现金和筹资现金分别净流出1.85万亿元和0.47万亿元,规模均与上年持平。其中,用于固定资产、无形资产以及股权投资等投资支付的现金3.15万亿元,同比增长5.3%;用于偿还债务、支付利息和股利的现金7.59万亿元,同比下降36.5%。

(三)资产负债方面

截至2022年末,央企控股上市公司总资产36.95万亿元,同比增长7.2%,占a股非金融类上市公司总资产的38.1%。同期,负债总额22.15万亿元,同比增长7.2%,占a股非金融类上市公司负债总额的39.0%。其中,带息负债9.30万亿元,同比增长8.6%,高于负债总额增速1.4个百分点;资产负债率平均为48.4%,同比下降0.7个百分点,高于非央企控股上市公司8.0个百分点。

(四)费用管控方面

2022年,央企控股上市公司期间费用〔3〕合计1.30万亿元,同比增长1.0%,低于营业收入增速9.7个百分点,费用管控较好。其中,201家期间费用实现同比下降,119家期间费用增速低于营业收入增速。同期,研发投入5005.30亿元,同比增长17.0%;整体研发强度为4.9%,同比增长0.3个百分点。其中,40家研发强度超过10.0%,华大九天、四维图新、安路科技、远光软件、美亚柏科、国新文化等6家研发强度超过20.0%。

二、需关注的问题

虽然央企控股上市公司2022年经济运行总体稳健,但与高质量发展的整体要求相比,仍存在三个方面问题。

(一)盈利能力有待进一步增强

一是毛利率有所下滑。2022年,央企控股上市公司平均毛利率为22.3%,低于非央企控股上市公司平均毛利率(29.1%)6.8个百分点,平均毛利率同比下滑0.2个百分点。其中,204家毛利率同比下降(15家受市场需求减弱、原燃料成本上升、主营产品竞争力不足、芯片结构性短缺等原因影响,毛利率下降10个百分点以上)。二是利润含金量有所下降。2022年,央企控股上市公司平均营业现金比率(经营现金流净额/营业收入)为10.4%,同比下降1.7个百分点。其中,房地产业、租赁和商务服务业营业现金比率为负,分别为-24.5%和-6.3%。同期,央企控股上市公司平均净利润含金量(经营现金流净额/净利润)为1.4倍,同比下降0.4倍。三是非经常性损益对利润的影响较大。149家非经常性损益占利润总额超10.0%,其中74家超50.0%,72家扣除非经常性损益后净利润为亏损状况。四是部分公司持续经营能力存疑。*st沈机、*st金山和*st华源通过资产注入、业务重组等方式,经营业绩由亏损转为盈利,避免了被退市的风险,但后续还需高度关注其盈利能力是否得以根本性改善以及是否具备持续性。同时还要进一步关注中国国航、中国东航、南方航空、中国船舶、中国重工等32家连续3年及以上扣非净利润处于亏损状况的企业。

(二)资产质量有待进一步提高

一是资产回报有所下降。2022年,央企控股上市公司平均净资产收益率5.6%,同比下降1.2个百分点,12个大类行业中7个行业处于下降状态。其中,租赁和商务服务业,交通运输、仓储和邮政业,房地产业降幅较大。另外,房地产业,交通运输、仓储和邮政业,水利、环境和公共设施管理业3个行业平均净资产收益率为负。二是资产周转水平较低。2022年,央企控股上市公司平均总资产周转率为0.7次,同比下降0.03次,12个大类行业中8个行业处于下降状态,租赁和商务服务业、批发和零售业2个行业降幅较大。其中,剔除极端值影响后的应收账款周转率和存货周转率分别为24.2次和11.8次,分别同比下降2.0次和1.3次。三是计提减值规模较大。2022年,央企控股上市公司计提资产减值和信用减值损失合计2224.92亿元,同比增长2.5%,12个大类行业中10个行业处于增长状态,房地产业,信息传输、软件和信息技术服务业,采矿业3个行业因房地产行业、石油天然气等大宗商品行业深度调整、项目停产停工、应收类款项无法收回等原因,导致计提减值规模较大。

(三)债务结构有待进一步改善

截至2022年末,央企控股上市公司短期债务(包括短期借款、应付票据和一年内到期的非流动负债)规模3.49万亿元,占有息债务比重的37.5%,短期债务占比较高。同期,147家“货币资金/短期债务”低于1.0倍,其中长源电力、金山股份、鲁西化工、桂冠电力、石化油服和株冶集团“货币资金/短期债务”不足0.1倍,存在一定的资金兑付压力。

三、推动高质量发展的有关建议

党的二十大报告强调,高质量发展是全面建设社会主义现代化国家的首要任务,要深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。2022年5月,国务院国资委出台《提高央企控股上市公司质量工作方案》,提出要着力打造内在价值和市场价值的“双优生”。央企控股上市公司作为央企集团公司的核心资产和资本市场的重要力量,应认真学习领会、坚决贯彻落实中央决策部署和国资委工作要求,坚持高质量发展,扎实推进既定战略目标和经营策略,坚守底线经营思维,做好风险防范,固本强基,持续提升价值创造能力,为中央企业高质量发展提供坚实支撑。提出如下建议:

(一)持续提升财务盈利能力

一是做强做优核心主业和战略性新兴产业,通过持续加强研发投入、人才引进、品牌塑造等,提升关键技术和核心产品竞争力影响力。二是积极盘活存量资产,充分挖掘闲置低效资产的价值,加大力度推动两非剥离和两资清退,提高资产周转效率。三是加大扶持力度,积极通过资产重组、吸收合并等方式,为上市公司持续注入优质资产,提升上市公司的核心竞争力。四是强化精益管理,通过提高劳动、资本、技术、管理、数据等全要素生产率,实现投入产出效率的提升,推进企业实现高质量发展。

(二)持续提升公司治理能力

一是优化股权结构,积极通过股份回购、股权激励、引入战略股东等方式改善股权结构,确保股权结构简单清晰,关联交易规范合理。二是优化治理结构,通过深化党的领导融入公司治理,充分发挥以外部董事占多数的董事会在公司治理结构的重要作用,进一步增强经营管理团队的市场竞争活力和提升经营管理水平等方式,确保各治理主体不缺位、不越位,将央企控股上市公司的治理优势转化为治理效能。三是提升各治理主体的履职能力,持续提高董(监)事和高管人员的职业操守、合规意识和专业能力。

(三)持续提升抗风险能力

一是进一步提升风险监测和识别能力,关注宏观风险、行业风险以及企业自身运营风险,科学测算投资、负债、利润、现金流等核心指标的安全边际,及早发现苗头性、趋势性问题。二是进一步提升风险应对能力,系统构建风险防控体系,提高风险管控和周期抵御能力,保持企业发展安全稳健、风险可控在控。

(专董工作部)

注释

〔1〕 由于金融类上市公司在行业特征、财务管理和具体指标方面具有特殊性,一般不与非金融类上市公司进行比较,本次研究也未将金融类上市公司纳入研究范围。基于wind数据统计整理,截至2023年4月末,我国a股市场共有384家央企控股上市公司,其中金融类11家,具体包括电投产融、国网英大、招商银行、中航产融、五矿资本、中粮资本、国投资本、长城证券、招商证券、经纬纺机和中油资本。

〔2〕 数据均剔除金融类上市公司。

〔3〕 期间费用为销售费用、管理费用和财务费用三项费用之和。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 项目复杂化 管理正确和治理科学才会成功2023-06-25

- 央企集团资产证券化率研究2023-06-13

- 中国特色估值体系下央国企估值特点与发展趋势简析2023-06-13