近一年来,能源央企正在经历一轮估值修复,并具有进一步提升估值的空间。本文从股息率、市净率(pb)、市值储量比(pv10)等方面进行分析后发现,我国能源央企市值与其它行业、海外同类公司相比被明显低估,未来能源央企的估值修复动力将主要来自资源价格中枢提升和经营效率提高带来的业绩以及分红提升。

能源行业〔1〕是国民经济发展的重要基础。习近平总书记指出:“能源保障和安全事关国计民生,是须臾不可忽视的‘国之大者’。”能源行业中仅石油开采和煤炭行业的央企上市公司市值占央国企上市公司总市值的比重就高达13.5%,占比仅次于银行业。

2022年11月,中国证监会主席、党委书记易会满提出“要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。”能源行业估值重构对建立“中特估”具有重要的参照意义。

一、石油开采行业央企上市公司基本情况

(一)业务概况

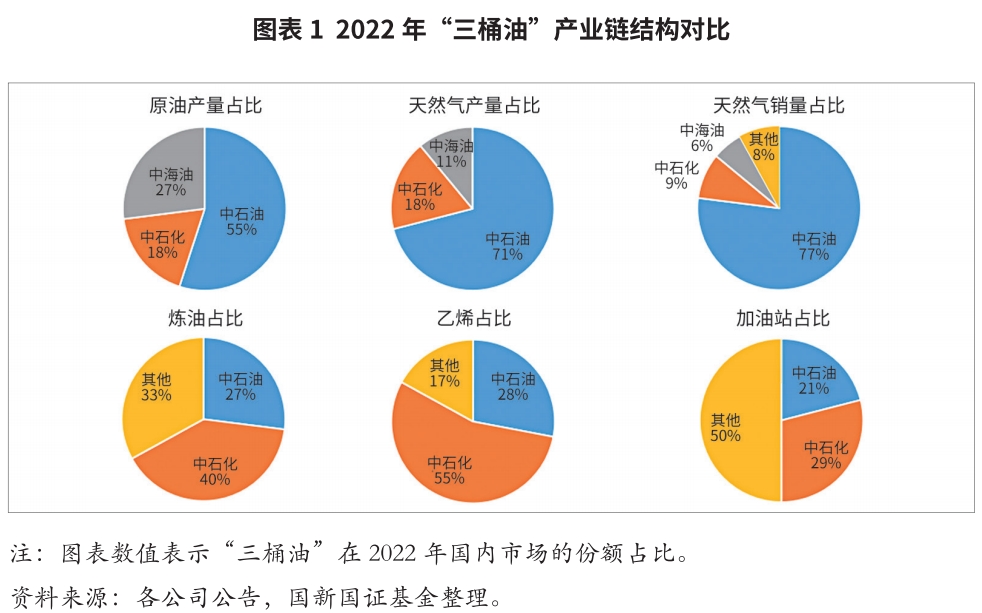

石油开采行业央企上市公司,主要有“三桶油”〔2〕(指中国石油、中国石化和中国海油三家公司)。在国内市场,“三桶油”的原油产量、天然气产量占比分别接近100%,天然气销量占比为92%,乙烯产量占比为83%,炼油产量占比为67%,加油站数量占比为50%。中国石油是国内油气产业链一体化的龙头企业,具备上游勘探开发与下游炼化业务,其油气资源主要位于中国陆地;中国石化主要从事石油与天然气勘探开发,也聚焦于下游炼化业务;中国海油专注于海上油气资源的勘探开发与生产。

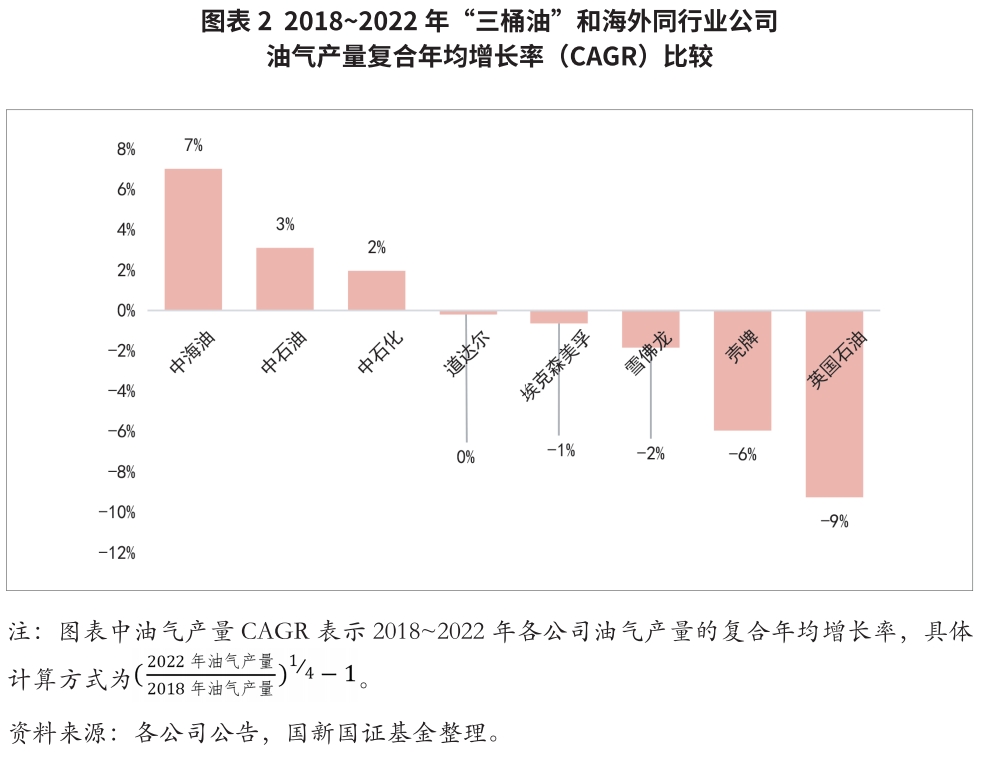

从产业结构来看,中国石油在原油产量(市场份额55%)、天然气产销量方面(市场份额的71%和77%)占据优势地位;中国石化在炼油(市场份额40%)和乙烯(市场份额55%)等炼化业务领域处于领先地位,加油站数量(市场份额29%)位居“三桶油”的首位;中国海油在原油产量(市场份额27%)上仅次于中国石油,在天然气的产销方面,中国海油市场占有率分别为11%、6%,小于中国石油和中国石化。2018~2022年,“三桶油”的油气产量总体上逐年增长,增速明显优于海外同行。在油气、原油和天然气储量方面,中国石油储量最高,中国海油次之,中国石化储量最少。

(二)市场表现

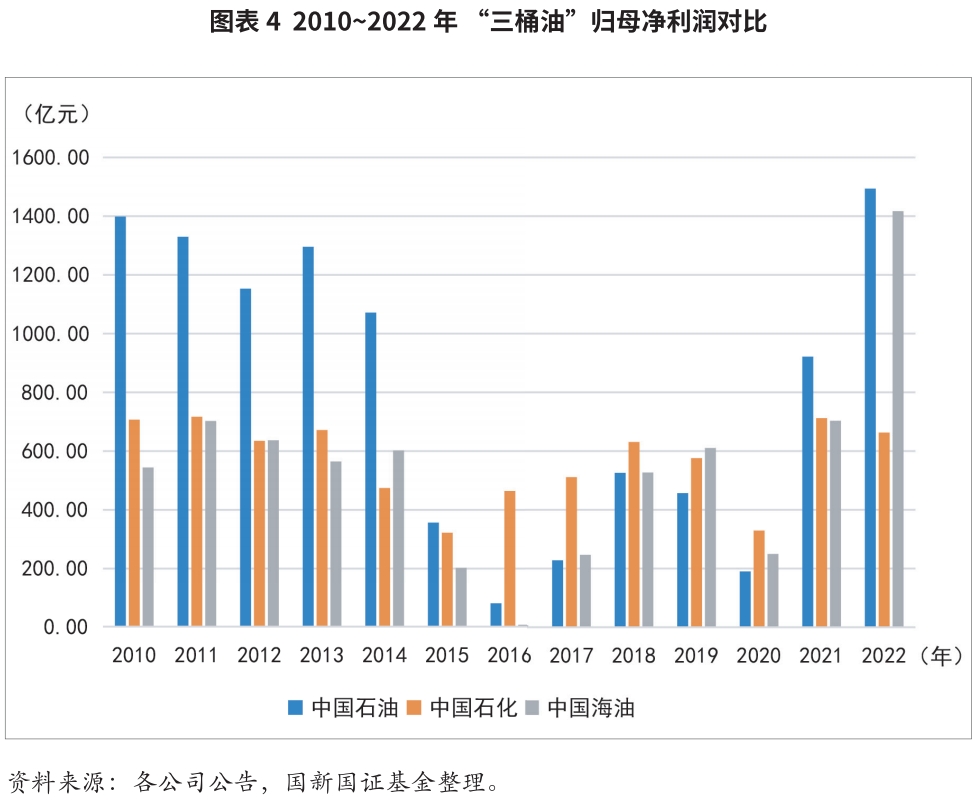

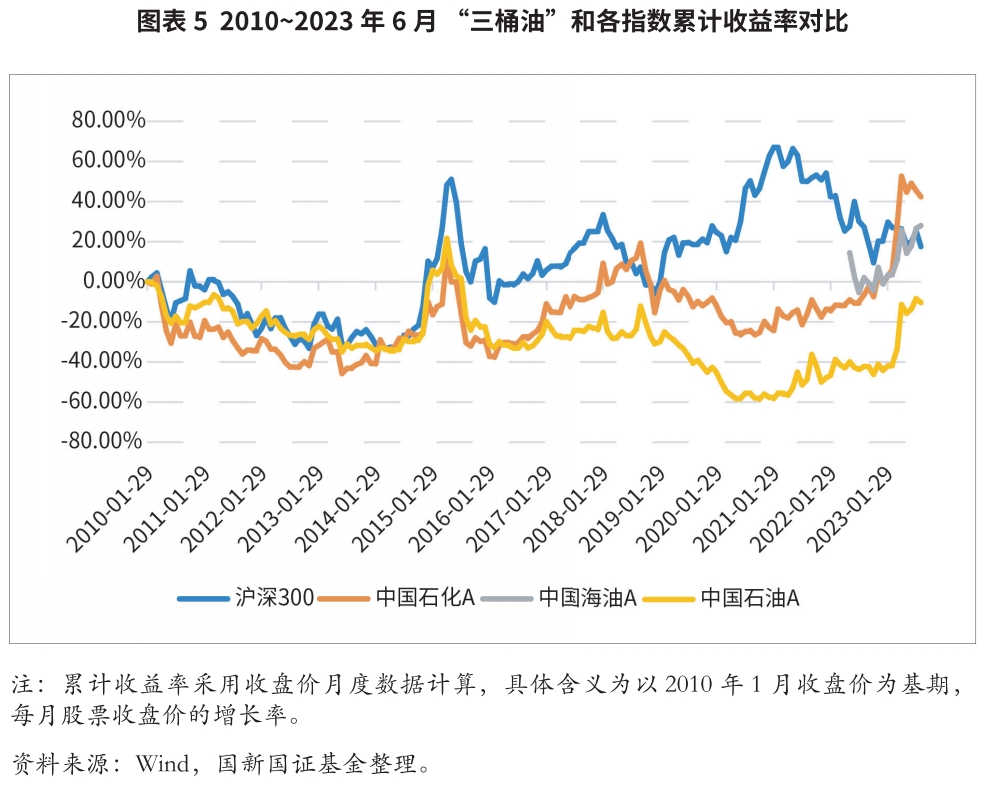

中国石油于2000年及2007年分别在纽约、香港及上海三地交易所上市;中国石化于2000年及2001年分别在香港、纽约、伦敦及上海四地交易所上市;中国海油于2001年及2022年分别在纽约、香港及上海三地交易所上市。石油开采行业属于周期性行业,业绩具有较强波动性。从归母净利润、累计收益率两个维度分别梳理“三桶油”近10年的业绩表现和资本市场表现,业绩方面,2010~2022年,“三桶油”归母净利润呈现“v”形变化趋势, 2015~2020年处于底部区域;2021~2022年处于上升阶段。累计收益率方面,2010年1月至2023年8月31日,中国石油a累计收益率仍为负,中国石化a累计收益率达42.4%,中国海油a自2022年5月上市以来,至今累计收益率达28.1%。

二、“三桶油”静态估值分析

通过选取股息率、市净率(pb)、pv 10净现值三个核心指标,与a股市场各行业上市公司及海外同行业公司进行对比,对“三桶油”进行静态估值分析。

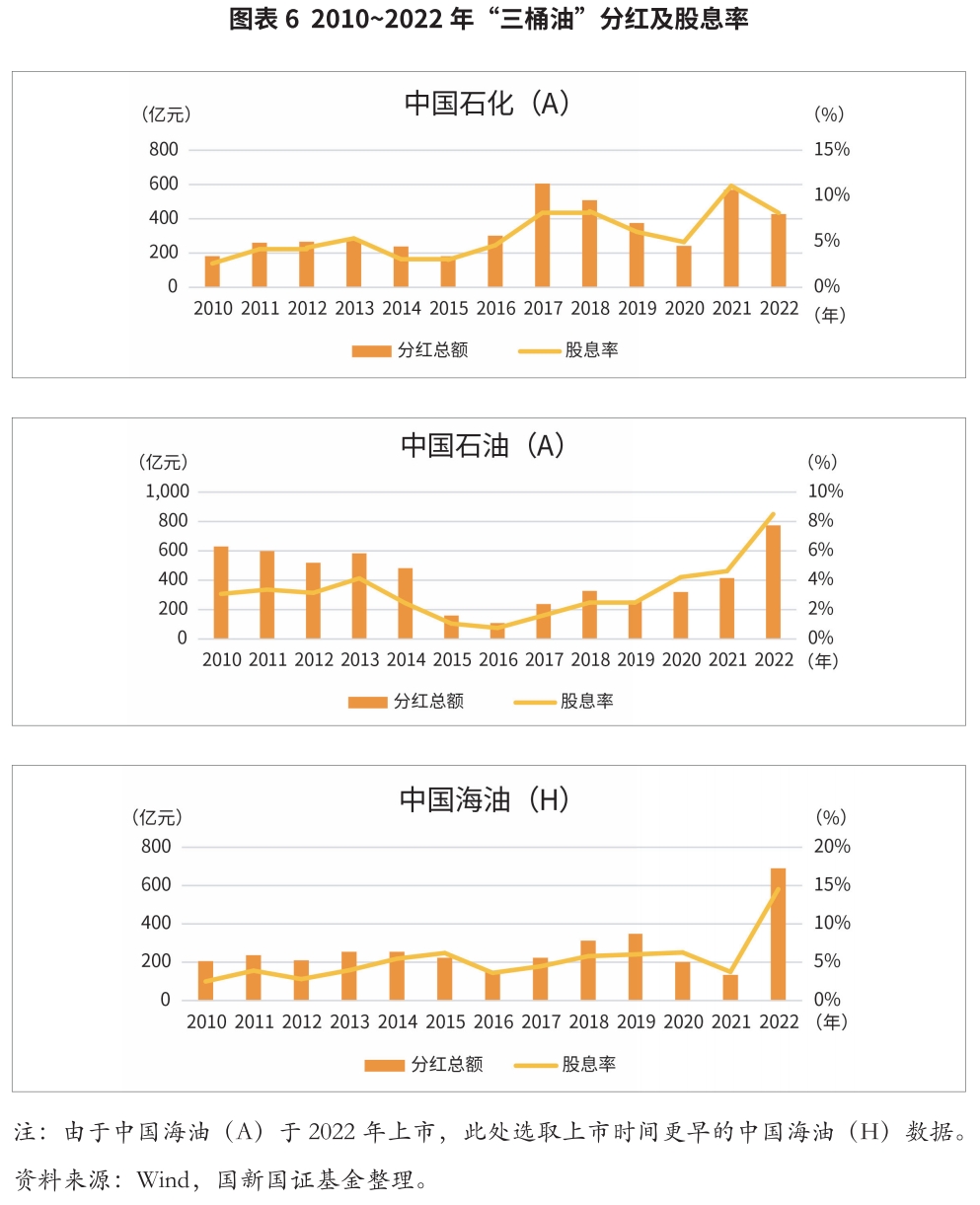

(一)分红及股息率分析

“三桶油”分红及股息丰厚。一方面,“三桶油”股息率水平较高,分红收益前景良好。2022年,中国石油(a)股息率为8.5%,中国海油(a)股息率为8.45%;中国石化股息率高达8.14%。根据wind统计的研究机构预测,“三桶油”净利润总体将保持平稳或小幅增减〔3〕,未来仍可保持较高的分红比例。

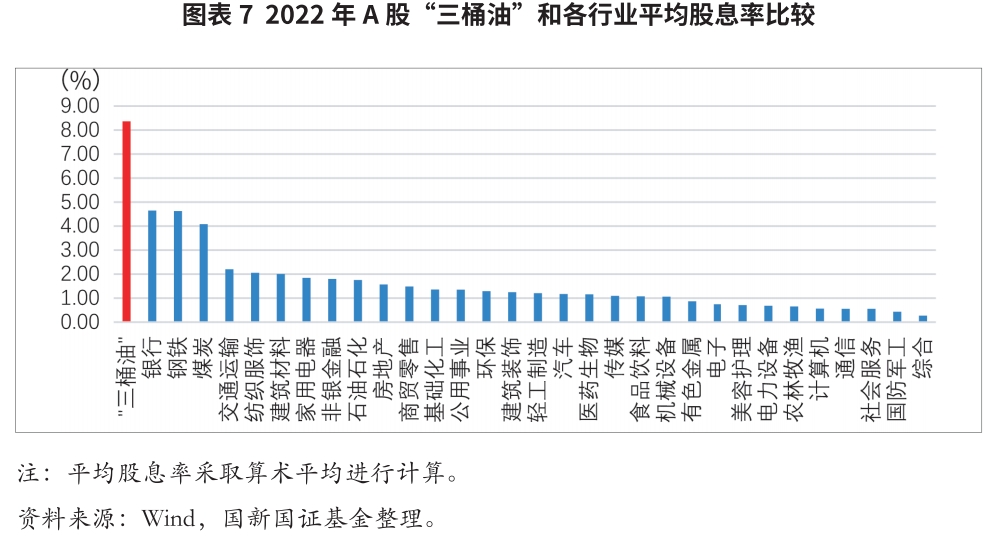

2022年,a股“三桶油”平均股息率领先各行业上市公司。提取2022年a股所有上市公司的股息率数据,并按照申万行业分类标准分别计算了29个行业的平均股息率。其中,a股“三桶油”平均股息率为8.36%;各行业中,银行、煤炭、钢铁行业平均股息率居于前列,仅位于4%~5%区间内。

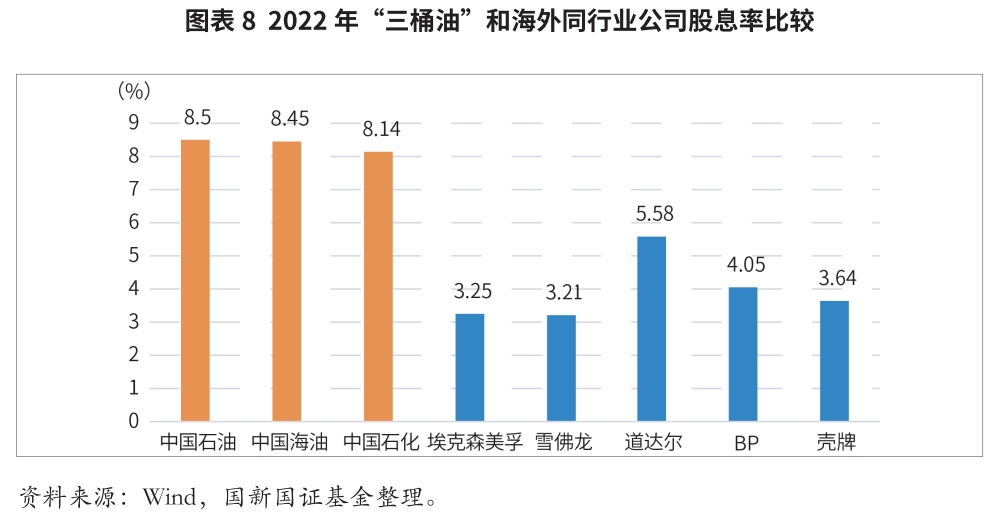

“三桶油”股息率领先海外同行业上市公司。2022年,中国石油、中国石化、中国海油a股股息率分别为8.5%、8.14%、8.45%,而海外同行业公司平均股息率为3.95%。

“三桶油”股债收益比上升趋势明显。2010年以来,“三桶油”股息率与10年期国债收益率的比值不断提升。

(二)市净率(pb)分析

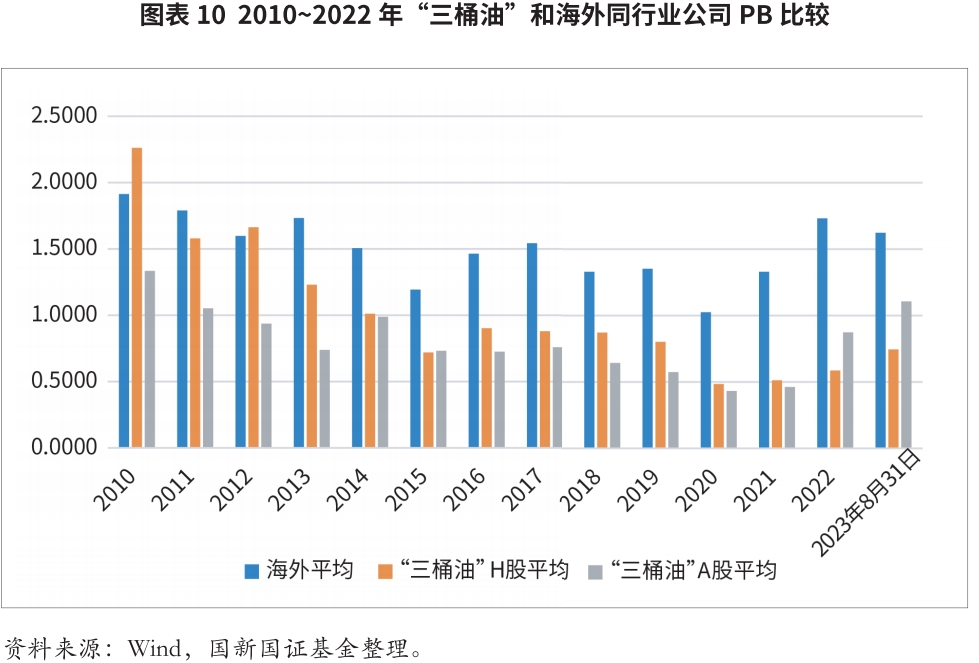

“三桶油”市净率(pb)低于海外同行业上市公司平均水平。2011年以来,“三桶油”a股和h股pb均值开始回落,此后一直低于海外。随着石油价格中枢下移,“三桶油”h股pb均值于2015年跌破1,a股pb均值于2019年跌破1,此后均维持在低于1 的区间内。2023年以来,在“中特估”持续发力下,“三桶油”的估值水平得以修复,a股pb均值回升到1.09,h股pb均值回升到0.70,低于海外同行业上市公司(1.54)〔4〕。

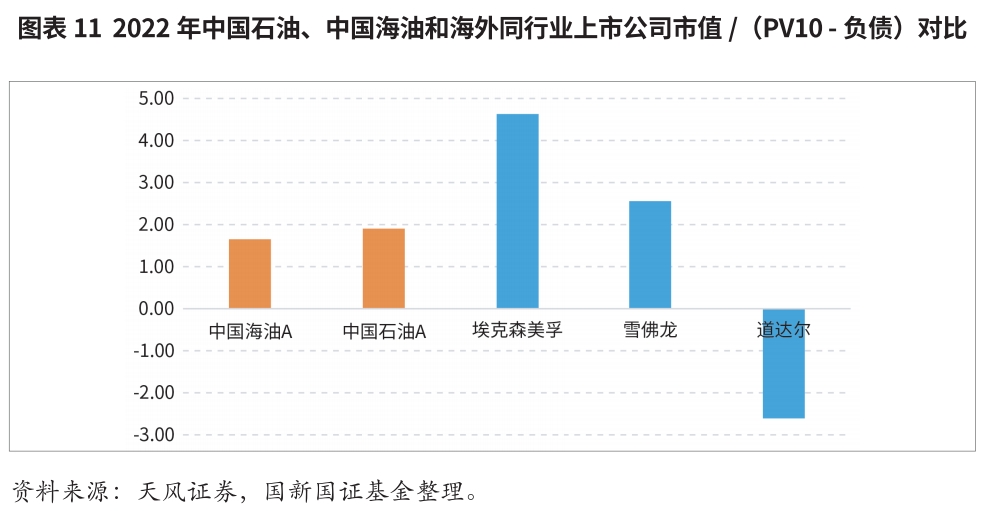

(三)pv 10净现值分析

从储量价值评估与市值对比分析,中国海油a和中国石油a市值具有提升空间。pv10净现值法是美国证监会sec储量价值评估方法。以中国海油为例,pv10净现值法以评估基准日前12个月每月第一天实现均价作为假设油气价,根据现有油气储量估算未来现金收入和未来现金流量,扣除资本化成本、操作成本、税费后,以10%的贴现率进行贴现,可得到公司储量估值(pv10估值)。根据天风证券报告中估算的2022年中国海油a、中国石油a及海外油气上游标的pv10现值,分别计算出市值/(pv10 -负债)数值。研究发现,中国海油a和中国石油a市值/(pv10 -负债)绝对值低于海外同行业上市公司平均水平。

综上,2022年,“三桶油”股息率高于a股各行业上市公司及海外同行业公司平均水平,股债收益比提升趋势明显,分红收益前景乐观;“三桶油”a股和h股平均市净率(pb)均低于海外同行业公司平均水平,具有较大的估值提升空间;在以油气资源储量为核心的估值体系下,中国石油和中国海油的估值低于海外同行业上市公司平均水平,两家公司市值被低估。

三、“三桶油”的动态—成长估值分析

展望“三桶油”未来,从能源品价格中枢提升、管理效率提升两个维度,对石油开采行业央企上市公司进行动态—成长估值分析。

(一)“双碳”政策发力,提升能源品价格中枢

1.石油开采

欧洲在2018年11月提出“到2050年让欧盟的碳排放量减少到1990年的50%以下”的“减碳”目标。2020年9月中国明确提出2030年“碳达峰”与2060年“碳中和”目标。全球“碳中和”抑制了能源企业的投资意愿,导致石油开采行业长期资本开支不足,改善了石油行业的供求格局,提升了油价中枢,油价中枢有望从 50~60美元/桶回升到70~80美元/桶。

2.天然气开采

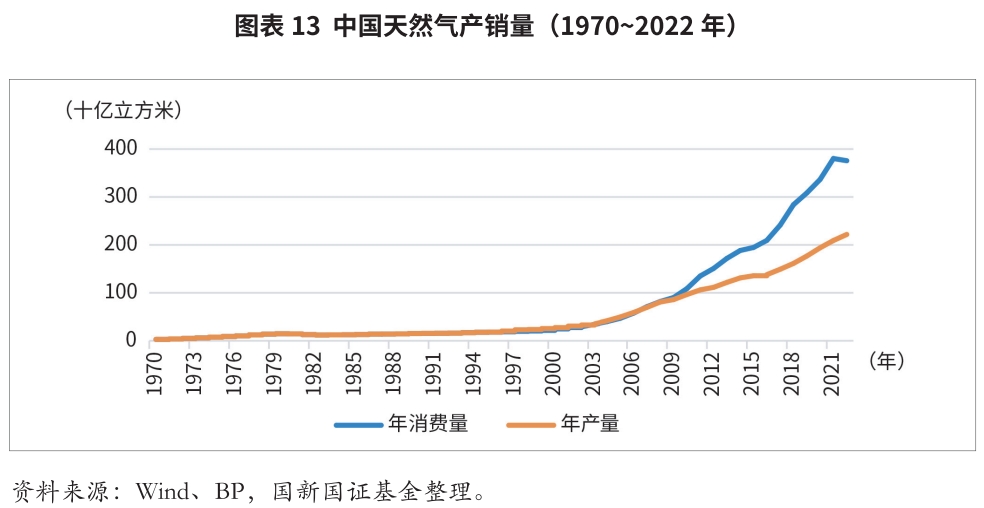

我国能源发展战略提出优化能源结构的路径之一是降低煤炭消费比重,提高天然气消费比重。天然气市场化定价保证了油气公司能够获得合理利润,激励企业增加天然气供给,进而提升国内天然气消费量。国家能源局《中国天然气发展报告(2023)》统计称,2023年上半年,全国天然气消费量为1941亿立方米,同比增长5.6%,预计2023年全国天然气消费量为3850亿~3900亿立方米,同比增长5.5%~7%。未来,天然气在中国能源消费中的占比会继续提升。

天然气市场化改革不断推进,天然气价格迎来重估。由于我国的资源禀赋一直是“富煤缺油少气”,我国天然气市场总体上供给短缺。天然气市场化改革有利于扩大天然气的供应量,提升天然气在能源结构中的占比。2020年,《国务院关于新时代加快完善社会主义市场经济体制的意见》提出,推进油气管网对市场主体公平开放,适时放开天然气气源和销售价格,健全竞争性油气流通市场。随着市场化改革不断推进,中国石油和中国石化陆续提升天然气价格,以2020年为基期,2022年两家公司提价幅度分别0.42元/立方米和0.46元/立方米,涨幅分别为36%和34%。

(二)优化管理和考核机制,提升经营效率

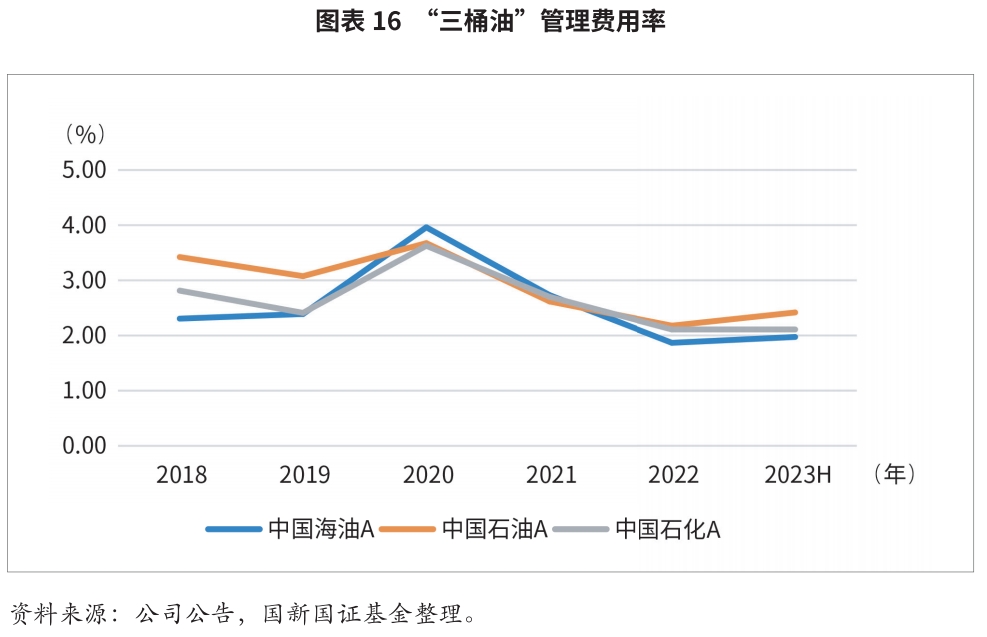

2018~2022年,“三桶油”管理费用率〔5〕呈逐年下降的走势。由于优化管理机制,业绩中枢逐年提升。自国家要求央企“三供一业”移交之后,中国石油和中国石化两家公司通过减员增效,单位产量员工人数明显下降,人员成本逐渐减轻。中国海油市场化程度较高,始终坚持降本增效,新开发油田成本保持在35美元/桶以下,桶油成本持续下降,完全成本控制水平位于全球前25%分位。

2023年3月,国务院国资委对国有企业对标开展世界一流企业价值创造行动进行动员部署,要求突出效益效率,加快转变发展方式,聚焦全员劳动生产率、净资产收益率、经济增加值率等指标,有针对性地抓好提质增效稳增长,切实提高资产回报水平。下一步,央企经营效率有望稳步提升。

综上,第一,“双碳”政策背景下,能源品价格中枢提升。一方面,石油开采行业长期资本开支不足,石油市场供求格局改善;另一方面,天然气在能源结构中占比提高,市场化改革不断完善,气价迎来上涨。第二,央企加快转变发展方式,持续优化经营与考核体制机制,经营效率不断提高。因此,在市场环境向好发展、经营管理机制持续优化的环境下,“三桶油”roe和经营业绩或将稳步提升,股票估值也将随之提升。

四、总结

本文梳理了石油开采行业央企上市公司的基本情况,以“三桶油”为例,回顾了其业务概况和市场表现,并从静态和动态两个维度对“三桶油”进行估值分析。研究发现,“三桶油”股息率水平较高,a股“三桶油”平均股息率领先各行业上市公司及海外同行业公司,分红收益水平具有较强的吸引力且前景良好;市净率(pb)估值分析和pv10估值分析均表明“三桶油”市场价值相对被低估。动态来看,一方面,能源品价格中枢提升及市场化改革提升了“三桶油”的盈利水平;另一方面,央企优化管理机制,提高经营效率。能源行业央企上市公司估值具有进一步提升的空间。

(国新国证基金)

注释

〔1〕 能源行业包括煤炭、石油、天然气、电力、新能源等产业部门。本文仅针对a股和h股市场石油开采行业央企上市公司展开研究,行业分类按申万行业分类标准。

〔2〕 “三桶油”, 指中国石油天然气集团旗下中国石油天然气股份有限公司,简称中国石油,股票代码:601857.sh;中国石油化工集团公司旗下中国石油化工股份有限公司,简称中国石化,股票代码:600028.sh; 中国海洋石油集团有限公司旗下中国海洋石油有限公司,简称中国海油,股票代码:600938.sh。

〔3〕 wind统计机构一致预测,中国海油2023年净利润1292亿元,同时下降8.8%。

〔4〕 市净率=股票市值/净资产,数据比较日期:2023年6月22日。

〔5〕 管理费用率=管理费用/营业总收入。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 资本市场的战略性新兴“新跨越”2023-11-06

- 新能源汽车产业发展和演进的逻辑与范式2023-10-24

- 以协同促发展,探索服务国新基金份额退出的新道路2023-10-13