截至2023年2月末,国内市场债券余额为143.03万亿元,国务院国有资产监督管理委员会监管的中央企业债券余额为5.74万亿元。2023年3月,国内市场债券到期应偿还金额为5.76万亿元,其中中央企业债券到期应偿还金额为0.35万亿元。2023年2月,国内市场债券发行金额为5.56万亿元,其中中央企业债券发行金额为0.21万亿元,中央企业未发生债券违约事件。

一、债券市场情况

截至2023年2月末,国内市场债券余额为143.03万亿元,较1月末增加1.43万亿元,地方政府债和政策银行债余额分别环比增加0.63万亿元和0.25万亿元。2023年3月,债券到期应偿还金额为5.76万亿元。未来一年内(2023年3月~2024年2月)债券到期应偿还金额为37.89万亿元。

图表1 2023年2月末债券余额统计

(一)一级市场

1.发行及净融资情况

2月,债券市场发行规模和净融资规模环比大幅回升,净融资规模较2022年同期有所下降。2月债券市场发行债券4234只,发行总额为5.56万亿元,环比增长47.90%,同比增长23.62%;总体净融资额为1.47万亿元,环比增长234.48%,同比下降13.68%。

图表2 2023年2月债券发行及净融资情况(按债券类型)

(1)利率债发行及净融资情况

2月,利率债发行和净融资规模环比、同比均上升。利率债发行280只,发行金额共计1.90万亿元,环比增长8.59%,同比增长40.37%,净融资额9,225.54亿元,环比增长71.64%,同比增长86.61%。

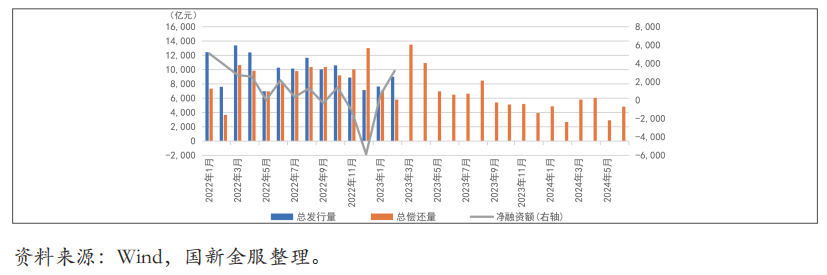

2月,地方债保持高速发行,发行和净融资规模同比小幅上升,发行以新增专项债为主。地方政府发行债券178只,发行金额共计5,761.38亿元,环比下降10.47%,同比增长13.62%,净融资额5,250.24亿元,环比下降17.97%,同比增长5.78%。

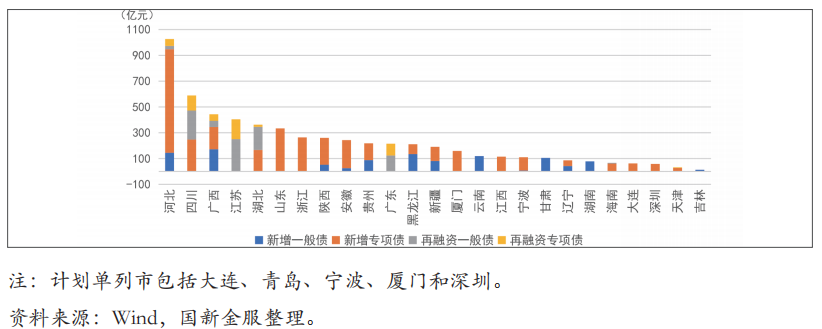

图表3 2023年地方政府债发行情况

2月,共有21个省和4个计划单列市发行地方债,其中河北、四川和广西模位列前三,发行规模合计2,059.00亿元,占2月发行总规模的35.74%。

图表4 2023年2月各省市地方政府债发行情况

(2)企业信用债发行及净融资情况

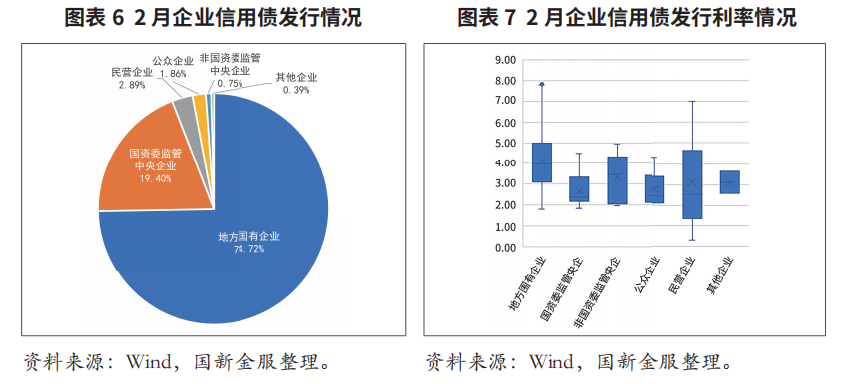

2月,企业信用债发行规模和净融资额进一步回升。企业信用债共发行1027只,发行金额为8,989.34亿元,环比增长17.74%,同比增长18.36%,净融资额为3,192.32亿元,环比增长461.53%,同比下降18.75%。从债券品种看,除企业债、定向债务融资工具和可交换债发行量有所下降,其余券种发行量均有一定增加,2月发行仍以短期融资券为主,占企业信用债发行量的48.93%。从企业性质看,2月发行以地方国有企业为主,占比74.72%,国资委监管中央企业发行量次之,占比19.40%。从发行成本看,民营企业和地方国有企业发行成本区间跨度较大,国资委监管的中央企业债券发行成本相对较低。

图表5 企业信用债融资情况

2.发行利率情况

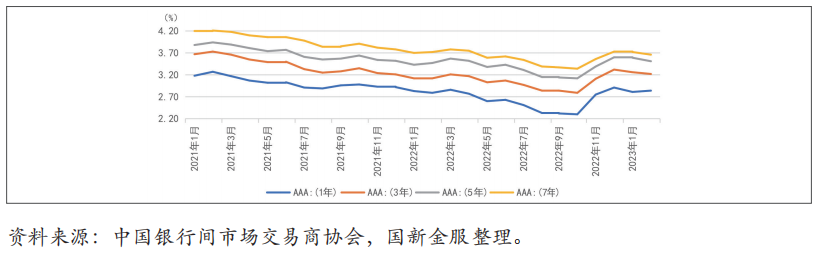

2月末,中国银行间市场交易商协会公布的非金融企业债务融资工具发行指导利率整体延续下行趋势。1年期品种发行指导利率普遍走高,aaa级、aa 级和aa级品种利率上行2~3bp,其他期限品种利率均走低,下行区间为1~9bp。高评级品种发行指导利率下行幅度相对较大,除aaa级利率1年期品种外,其他品种下行区间为4~8bp。

图表8 非金融企业债务融资工具发行指导利率变动情况

图表9 非金融企业债务融资工具发行指导利率走势

3.资金面情况

(1)公开市场操作

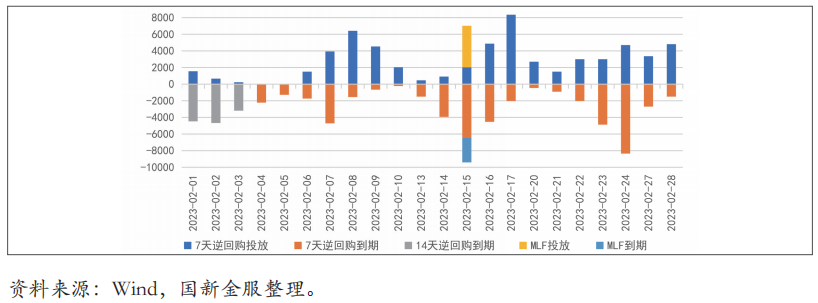

2月,央行连续第三个月加量平价续作中期借贷便利(mlf),持续投放大额逆回购,平稳市场波动。2月,公开市场实现净回笼1410亿元,当月逆回购到期6.39万亿元,mlf到期3000亿元,当月央行累计进行逆回购操作6.05万亿元,mlf超量平价续作4990亿元,mlf中标利率自2022年8月以来连续7个月维持在2.75%。加量平价续做mlf,结合逆回购等公开市场操作及时回补流动性缺口,以对冲前期投放流动性集中到期、月内缴税高峰、财政债净缴款、存款缴准等因素给流动性和资金面带来的短期扰动。近期公开市场操作体现了央行一直以来灵活精准、合理适度的政策思路以及保持流动性动态平衡、合理充裕的政策意图。

图表10 2023年2月中央银行公开市场操作情况

(2)资金价格

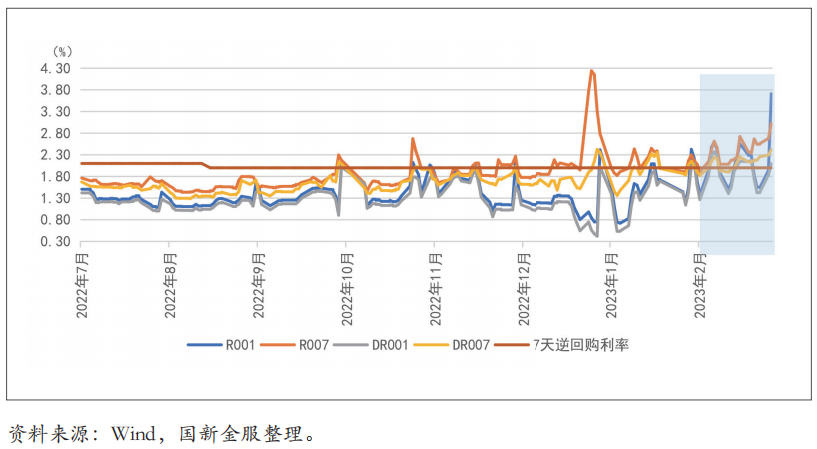

2月,资金利率中枢持续抬升,波动加剧。存款类机构质押式回购加权利率方面,dr001月均值为1.87%,环比上升54bp,dr007月均值为2.11%,环比上升20bp;银行间质押式回购加权利率方面,r001月均值为2.09%,环比上升59bp,r007月均值为2.38%,环比上升25bp。2月流动性持续紧张,dr007中枢抬升至政策利率之上,一方面因为信贷开门红创新高,占用大量资金,叠加税期影响,利率中枢呈现震荡上行趋势,另一方面受政府专项债供给压力影响,资金面持续收紧。

图表11 市场主要回购利率走势

(二)二级市场

1.交易情况

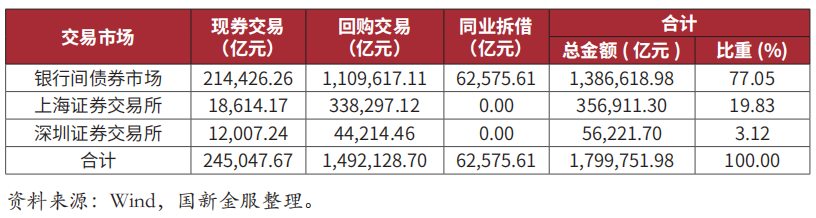

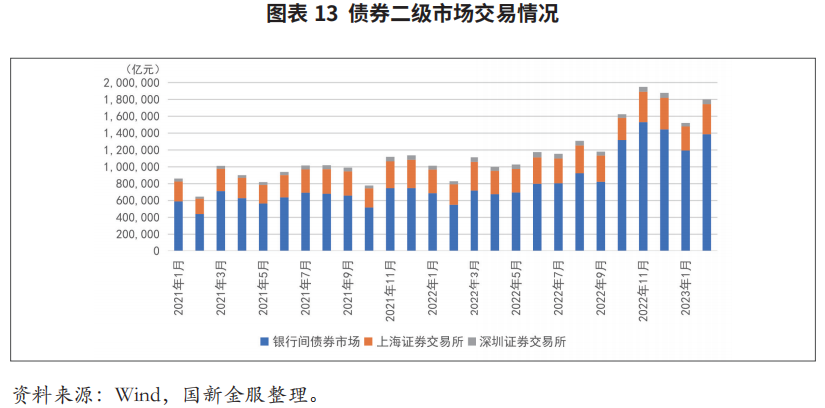

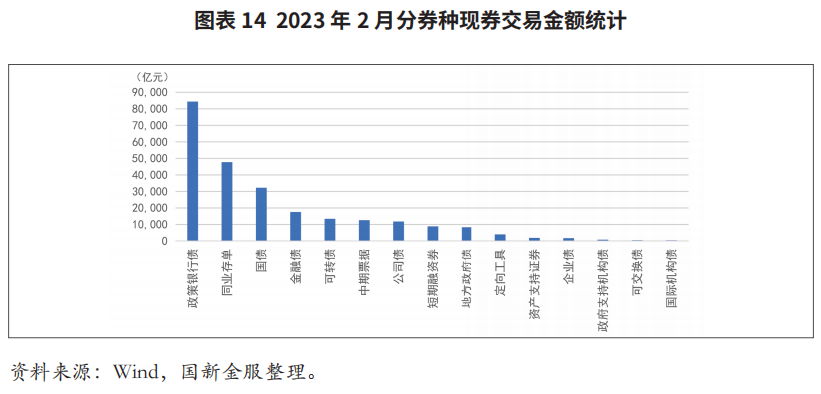

2月,债券二级市场交易总金额为179.98万亿元,环比增长18.36%,以银行间市场交易为主。2月,利率债现券交易额为12.50万亿元,信用债交易额为7.24万亿元,同业存单交易额为4.77万亿元,信用债交易最活跃券种包括可转债、中期票据、公司债等,分别占信用债成交金额18.58%、17.42%和16.30%。

图表12 2023年2月债券二级市场交易情况

2.主要收益率

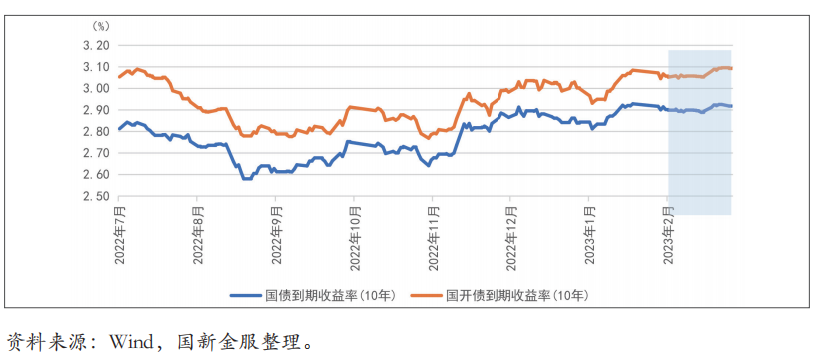

2月,债券市场呈现熊平走势。2月末,1年期国债到期收益率为2.32%,环比上行17bp;10年期国债到期收益率为2.92%,环比上行2bp。2月末,1年期国开债到期收益率为2.51%,环比上行19bp;10年期国开债到期收益率为3.09%,环比上行5bp。2月债券市场收益率曲线平坦化上移,中上旬经济复苏放缓预期发酵,金融数据较强未超预期,利率下行;中下旬,资金面波动较大,收益率偏弱震荡。

图表15 市场主要收益率走势

3.信用利差

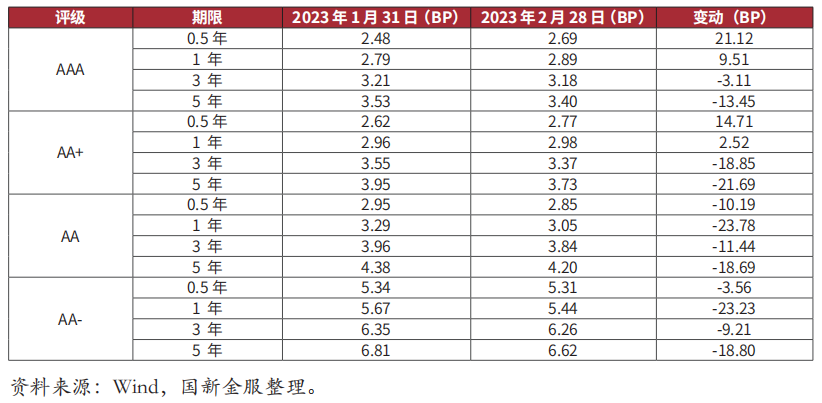

2月,高评级短期限中短期票据收益率上行,低评级短期限及中长期限收益率下行。高评级短期限收益率受资金面收紧影响较大,aaa级和aa 级6个月和1年期品种收益率上行3~21bp。中长期限收益率集体下降,5年期品种收益率下行幅度较大,环比下行13~22bp。

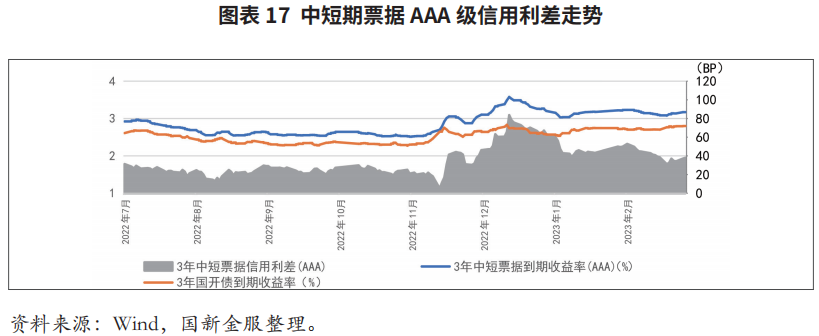

2月,中短期票据利差集体收窄。aaa级品种利差收窄幅度较小,环比下行5~17bp,其余品种环比下行11~43bp。低评级短期限品种利差收窄幅度较大,aa级和aa-级6月期和1年期品种利差收窄29~43bp。随着利差进一步收窄,中短期票据利差历史分位数整体处于较低水平,aaa级至aa级品种利差均低于50%,仅aa-级3年期和5年期品种超过90%。

图表16 中短期票据收益率月度变动情况

二、中央企业债券情况

(一)中央企业债券余额

截至2023年2月末,国务院国资委监管的中央企业债券数量为4231只,债券余额共计5.74万亿元。2023年3月,中央企业债券到期应偿还金额3,513.08亿元。未来一年内(2023年3月~2024年2月)中央企业债券到期应偿还金额2.30万亿元。

图表18 2023年2月末中央企业存量债券

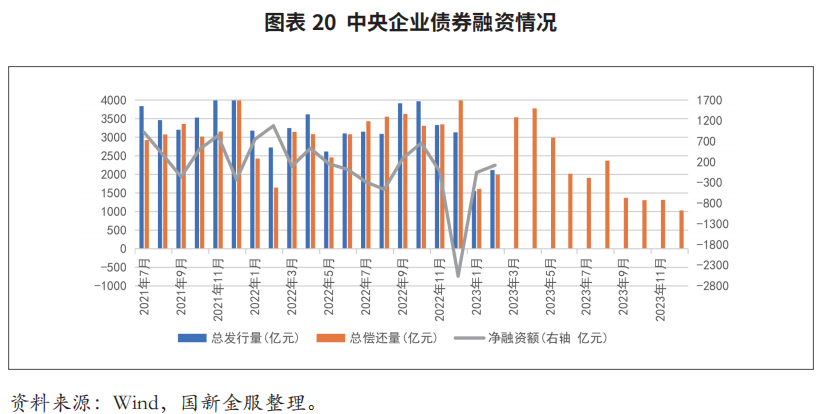

(二)中央企业净融资情况

2月,中央企业债券发行规模小幅回升,净融资额由负转正,发行成本环比小幅上升。2月中央企业共发行债券169只,发行总额为2,117.42亿元,环比增长36.03%,同比下降22.23%;到期债券200只,偿还总额为1,994.81亿元,净融资额为122.61亿元,环比由负转正,同比下降88.62%。除部分未公开利率的资产支持证券外,2月中央企业债券发行利率区间为1.83%~5.60%,剔除资产支持证券后,发行利率区间为1.83%~4.50%,以发行金额为权重计算中央企业2月债券(不包括未公开利率的债券)平均发行利率为2.63%,企业信用债平均发行利率为2.58%,分别环比上升14bp和12bp。

图表19 2023年2月中央企业债券发行情况(分债券种类)

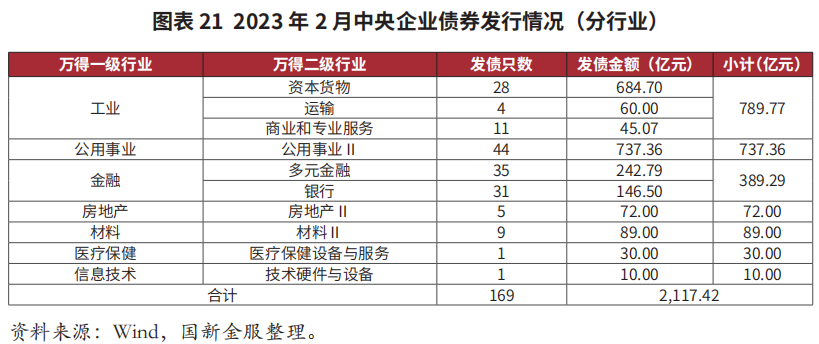

分行业看,2月中央企业发债集中于工业、公用事业和金融行业,以上行业发行债券金额共计1,916.42亿元,占2月中央企业发行债券总额的90.51%。

(三)中央企业债券二级市场情况

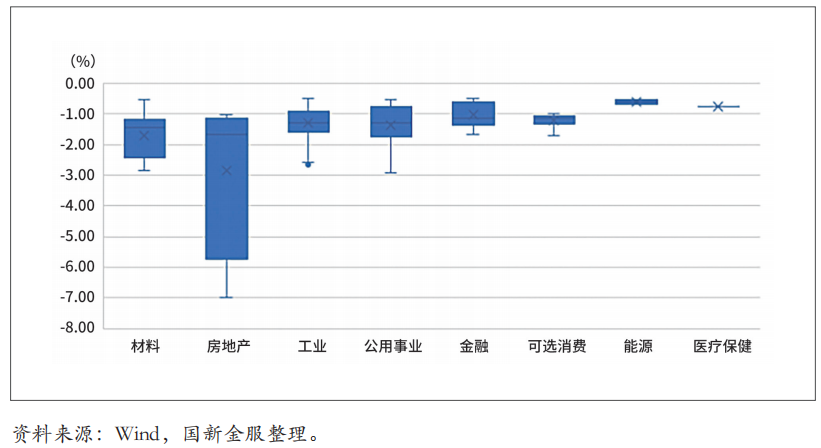

2月,中央企业共发生债券交易1488只,交易金额共计5,976.67亿元,环比增长32.74%,交易活跃券种主要为中期票据和短期融资券,交易金额分别为3,061.56亿元和1,996.73亿元。除可转债、可交换债和资产支持证券外,2月央企债券中141只净价跌幅大于或等于50bp,其中100只债券净价跌幅大于或等于100bp,净价跌幅大于或等于50bp的债券发行人行业主要以工业和公用事业行业为主,从净价下跌幅度来看,房地产行业债券净价跌幅最大。

图表22 2023年2月净价跌幅超50bp债券行业分布情况

(国新金服)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2022 年12月债券市场分析2023-02-03

- 2022 年 10 月债券市场月报2022-12-12