本文通过对高速公路资产运营主体、运营收入、成本效益及发行公募reits的情况进行分析,提出投资高速公路项目可行性分析时应重点把握高速公路所属区域及规划定位,以车流量分析为主线,科学研判其收入、成本和收益水平,同时关注特许经营权、财政补贴等其它要素的影响。对于拟发行公募reits的高速公路资产,应重点关注未来3年净现金流分派率不低于4%的要求。

一、高速公路行业分析

(一)建设里程概况

截至2022年底,全国高速公路总里程17.73万公里,其中国家高速公路11.99万公里,基本覆盖地级行政中心,“6轴7廊8通道”国家综合立体交通网主骨架空间格局基本形成。2022年新增通车公路里程7.41万公里,其中新增高速公路里程约8200公里。〔1〕

2022年7月,国家发展改革委、交通运输部印发了《国家公路网规划》,提出到2035年国家公路网规划总里程约46.1万公里。其中,国家高速公路约16.2万公里(含远景展望线约0.8万公里)。要求按照“保持总体稳定、实现有效连接、强化通道能力、提升路网效率”的思路,补充完善国家高速公路网。

(二)运营主体分析

高速公路行业具有较强的区域性特征,国家进行高速公路总体规划,但其建设及经营通常以省级为单位进行划分,各地省属、市属交通运输企业是高速公路经营的重要主体,如图表1所示,大部分省属交投经营高速公路里程占全省总里程的50%以上。

由于bot/ppp模式的兴起,部分建筑类央企与地方政府签署特许经营权协议,在高速项目建成通车后享有一定期限的收费收益权。

根据wind公开资料,截至2022年末,中交路桥在手高速公路bot项目共7个,项目总投资890.22亿元,控股或参股ppp高速项目6个,项目总投资1104.2亿元;中国铁建投资集团控股的bot/ppp模式高速公路项目共9个,里程共计756公里,项目总投资1086.39亿元,2020~2022年,中铁股份公司特许经营权的账面价值分别为60.87亿元、108.56亿元和153.28亿元。随着bot/ppp模式建设的高速公路项目不断增加,建筑类央企逐渐成为各地高速公路经营的重要主体之一。

随着高速公路行业的不断发展,部分企业产生了投资并购其他区域运营较为成熟的高速公路资产,以产生稳定现金流的业务模式,如山东高速、招商公路等。截至2022年末,山东高速在山东省外的高速公路收费里程达到1418公里〔2〕,涉及四川、云南、湖南等地的高速公路,招商公路已控股的高速公路里程达到1487公里,涉及浙江、重庆、河北、安徽等地的高速公路。

(三)运营收入情况

1. 全国高速公路运营收入

2021年全国高速公路车流量约116.81亿辆,日均流量约3200万辆。全国高速公路通行费收入达6232.0亿元。其中,政府还贷公路2201.2亿元,经营性公路收入4030.8亿元。每公里高速公路实现年收入386.60万元,日均收入1.06万元。每公里政府还贷公路实现年收入320.87万元,日均收入0.88万元;每公里经营性公路实现年收入435.29万元,日均收入1.19万元。2016~2021年,全国高速公路通行费收入平均增长率约为8.4%,每公里高速公路日收入平均增长率约为2.8%,详见图表2。

我国高速公路通车里程持续快速增长,高速公路经营收入近年虽受疫情震荡影响,但在中长期依旧保持增长态势。

2. 高速公路收入的区域差异

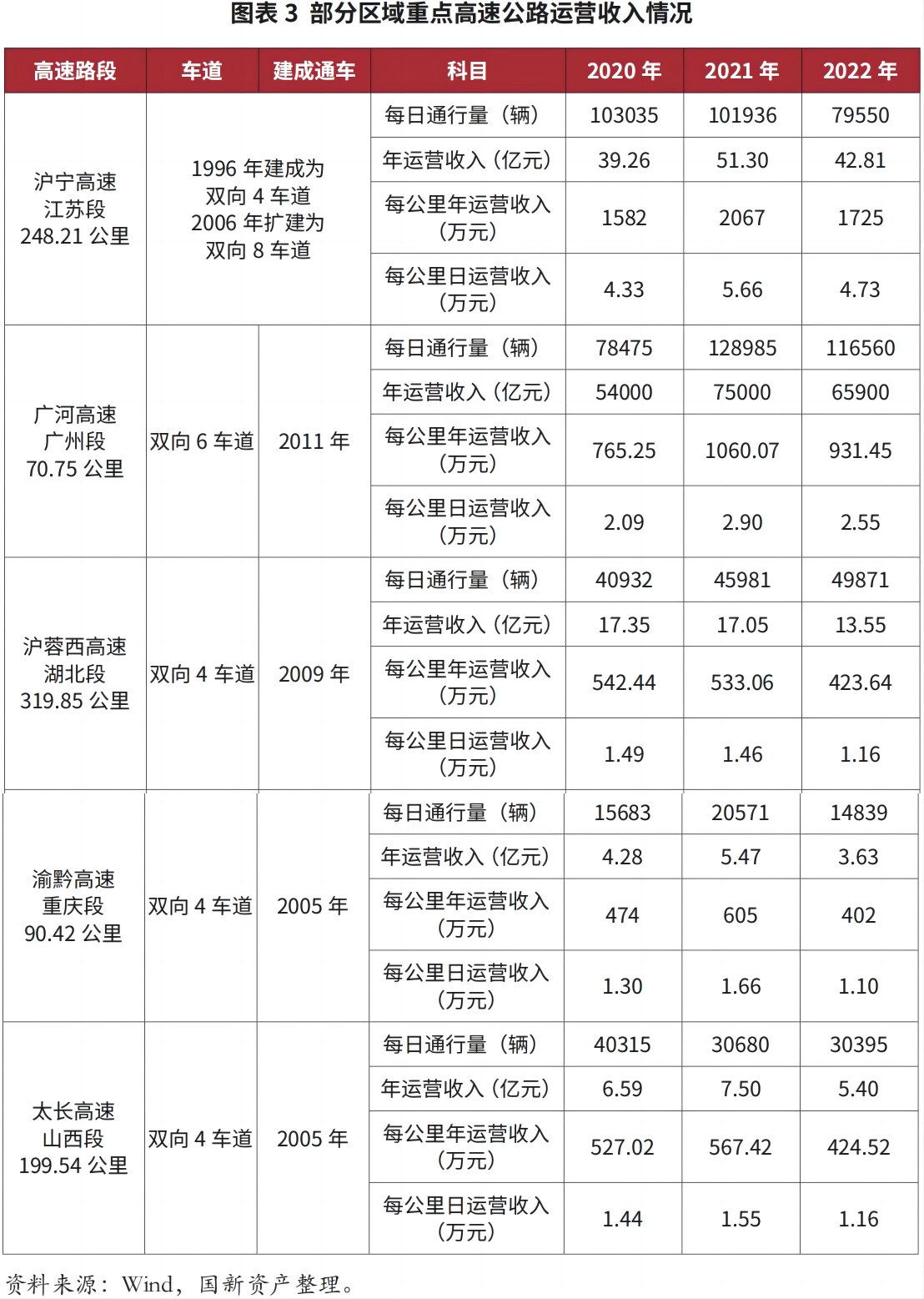

不同区域的经济发展、工业化进程、消费升级等因素均影响高速公路需求。经数据分析,经过10年以上培育期,运营较为成熟的高速公路,每公里日均收入一般可达1.2万元以上,在经济发达地区或国家干线公路日均收入可达2万~3万元,少数交通繁忙路段日均收入可达约5万元,详见图表3所示部分不同区域路段运营数据。

(四)成本效益情况

1. 建设时期及建设区域分析

高速公路建设成本主要受项目区位情况、征迁费用、建造难度和桥隧比等因素影响。

我国早期建设的经营性公路通车至今,建设成本相对处于历史低位,已经度过交通量培育阶段。东部地区优质路产较多,具备了稳定的利润增速和现金流入,整体收益率较高。从微观角度分析,早期建设的公路一方面处于较好的区位,另一方面也享受更低的土地、物料、人工等建设成本。参照已发行公募reits产品的高速公路项目公开信息,2004~2007年通车的高速公路,单公里投资额约为0.27亿~0.45亿元,2011年后通车的路段,单公里投资额升至近1亿元。

2017年国土资源部出台《土地利用总体规划管理办法》,根据新政土地征收补偿将会相应提高,对经济发达地区高速建造成本影响显著。同时在地形、地质条件较差地区,较高的桥隧比亦会导致项目投资总额增加。如图表4所示,在建项目的单公里投资成本约1.4亿~2.3亿元。

2. 车道数差异分析

高速公路建设车道数由设计通行量及设计通行能力决定。根据设计时速、预测交通组成、高峰小时占比等参数可计算出单车道在自由流、稳定流、饱和流和强制流下的通行能力,一般使用单车道在稳定流下的通行能力作为确定设计通行量,再将预测交通量比单车道设计通行量作为确定车道数的依据。

如一条设计时速100千米/时的高速公路,考虑预期客货比等参数后单车道每小时最大通行量约为1397辆,考虑高峰小时占比等参数后日通行量约为18152辆,在稳定流下设计通行量为12162辆/日,预测其在2028年运营成熟后的通行量达到64527辆/日,比值为5.3,则建议采用双向6车道标准建设。

根据公开资料整理统计,当前河南、河北、湖北、山西的交投集团在建的高速公路项目以双向4车道为主,双向4车道高速项目平均建设成本约为1.4亿元/公里,双向6车道高速项目平均建设成本约为2.1亿元/公里,无在建双向8车道高速项目,双向4车道扩建为双向8车道项目平均建设成本约为1.5亿元/公里。

3. 整体盈利情况

从高速公路行业相关上市公司的盈利情况来看,高速公路收费行业的营业收入和利润水平受疫情等因素影响较大,大部分公司在2020年营收及利润水平较低,在2021年有明显回升,部分疫情较严重地区高速2022年有所回落,但行业毛利率相对稳定,详见图表5。

(五)发行公募reits项目分析

当前对公募reits历史经营与评估的经济性指标主要包括:运营年限原则上不低于3年;保持盈利或经营性净现金流为正,且预计未来3年净现金流分派率不低于4%;首次发行基础设施reits的项目,当期目标不动产评估净值原则上不低于10亿元。

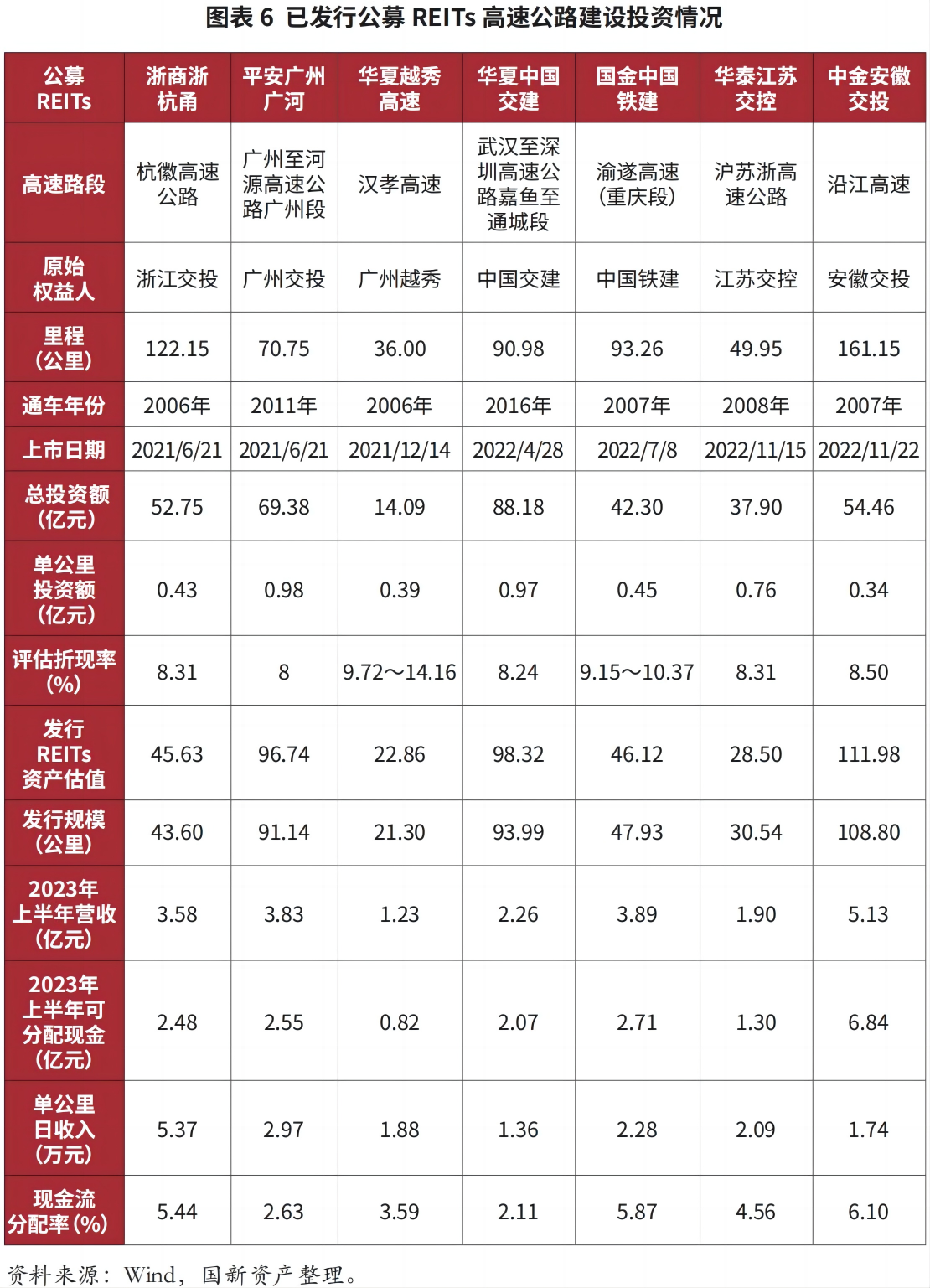

截至目前,市场共发行7项高速公路公募reits产品,其中5项原始权益人为地方国企,2项原始权益人为央企,其基本情况如下表所示,根据数据分析可总结以下特点:

1、建设时期较早,成本低,单公里投资额在1亿元以内。

2、项目营收水平较高,单公里日收入集中在1.3万~3.0万元。

3、发行时资产评估折现率主要为8%~10%,2023年上半年可分配净现金流均在2%以上,预计全年均可达到4%以上。

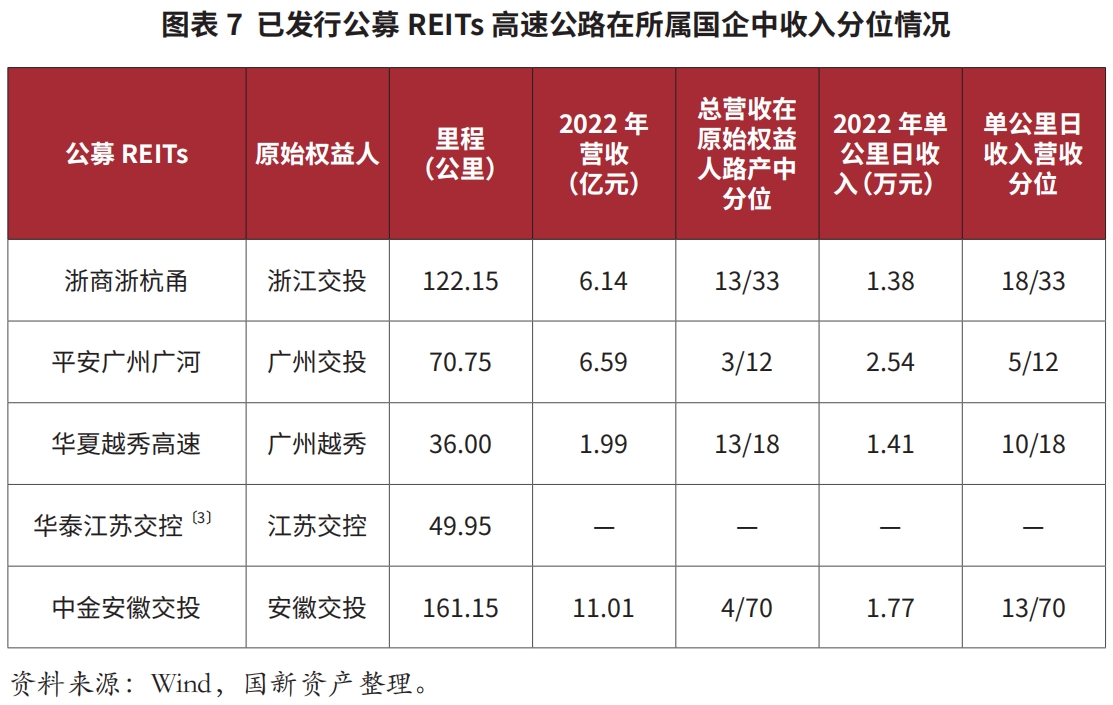

通过对5项原始权益人为地方国企的公募reits进行分析,可以发现虽然对应的高速公路资产收入水平较高,但并非原始权益人经营的最高收入高速公路,且2023年至今未发行新的高速公路公募reits,也无已发行高速公路公募reits增发、续发历史。当前各区域发行高速公路公募reits的动机倾向于试点探索,观望情绪依旧较浓,高速公路公募reits对行业资金流动性的支持有限,投入公募reits市场的高速公路资产规模有限,从图表7可以看出,已发行的高速公路公募reits的资产从营收、单公里收入情况看,在其原始权益人所持有路产中均处于中等、中上水平。各运营主体并未将最优质资产投入公募reits市场。

当前国家高速公路主要脉络已基本形成,今后一段时间内新建高速公路将以对现存高速公路网络的补充完善为主。高速公路经营收入在中长期将保持稳定增长,经过数年运营培育期后,每公里日收入1.2万元左右应该为新建高速公路项目的“及格线”,高速公路经营公司的毛利率水平整体稳定。

但同时,近年高速公路的建设成本上涨幅度明显,高速公路公募reits的市场并未成熟,对存量或新建高速公路项目的分析需要充分考虑其所在区域及运营主体情况,结合车道数、车流量等要素综合研判。

下文将以河南省高速公路情况及省内某高速公路a为例进行分析,为分析高速公路资产提供具体实操思路。

二、河南省高速公路情况

(一)整体规划

根据《河南省高速公路网规划(2021—2035年)》,河南省高速公路网总规模约13800公里。截至2022年底,河南高速公路通车里程突破8000公里。

《河南省“十四五”现代综合交通运输体系和枢纽经济发展规划》中要求重点建设“两圈三山六通道”高速公路项目,其中“六通道”指京港澳、连霍、大广、二广、北沿黄、宁洛通道内高速公路。

规划要求,以干线铁路、高速公路等为骨干打造北沿黄综合运输通道,构建沿黄绿色生态交通廊道,以连霍高速为中轴,北沿黄高速为北翼,郑民高速 郑洛高速、商登高速 郑少洛高速为南翼,构建黄河沿岸“一轴两翼”高速公路通道布局。北沿黄高速可分流黄河北侧的东西向过境交通,经测算,北沿黄高速和连霍高速转山东方向里程基本相当,在路网中具有较强的竞争力。

(二)收入与成本情况

1. 收入情况

2021年,河南省高速公路通行费总收入为361.2亿元〔4〕,每公里年收入约为502万元,每公里日收入约为1.38万元,均高于同期平均水平,其中河南交通投资集团有限公司(以下简称“河南交投”)运营管理的高速公路实现通行费收入279.7亿元,占比约77%。

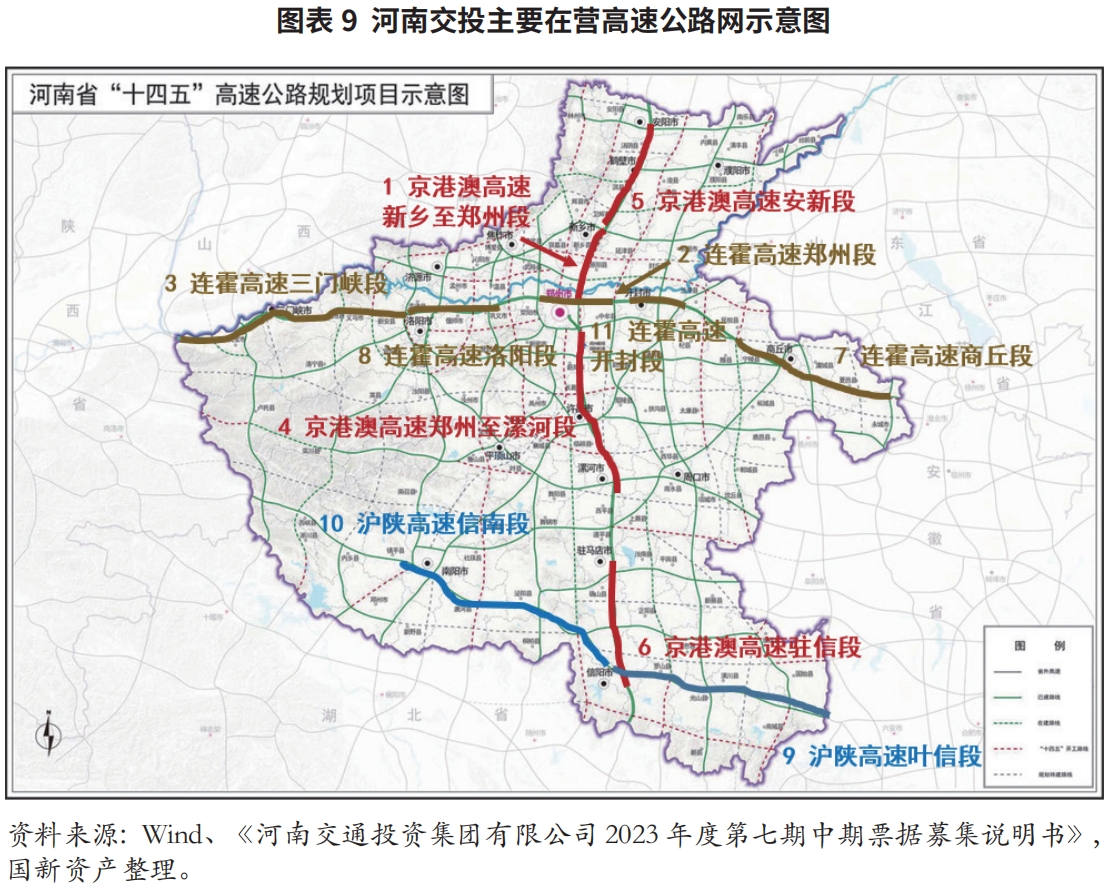

截至2023年3月末,河南交投共计管理102条高速公路,2023年1~3月实现通行费收入71.1亿元,其中收入最高的前11条路段实现通行费收入34.7亿元,占比约49%,其在省内分布情况详见图表9,港澳高速和连霍高速作为境内最繁忙高速公路,形成一纵一横布局,贯穿河南省界。

2. 成本情况

截至2021年底,河南省政府还贷高速公路累计建设投资1701.15亿元,经营性高速公路累计建设投资2264.62亿元,累计建设投资3963.77亿元〔5〕,约合0.55亿元/公里。

而目前高速公路项目建设成本差异主要受项目区位情况、征迁费用、建造难度和桥隧比等因素影响。截至2023年3月末,河南交投在建高速公路2732.16公里,总投资4026.27亿元,单公里平均投资额约为1.47亿元。〔6〕

截至2023年3月末,山西交投在建高速里程193.12公里,总投资295.40亿元,单公里平均投资额约为1.53亿元;截至2022年末,湖北交投在建高速公路路产1138.81公里,总投资2284.98万元,单公里平均投资额约为2.00亿元;截至2022年9月末,河北交投在建高速里程217.47公里,总投资401.26亿元,单公里平均投资额约为1.85亿元。〔7〕

河南省在区位和地形等方面存在一定优势,故高速公路建设成本偏低,河南交投前十大在建高速公路情况如图表10所示。

3. 特许经营权及财政补贴情况

为充分吸引社会资本参与建设,河南省倾向于使用bot/ppp模式进行高速公路项目建设,给予较长的特许经营权年限,并提供部分财政补贴。截至2022年末,河南交投在建的前十大项目全部为bot/bot epc/ppp运营模式,特许经营权收益回收期均为40年,ppp项目公司应收政府补助15.67亿元。〔8〕

在确定高速公路项目所属省份后,首先可以从公开资料查询到该省份的高速公路规划,作为分析高速公路项目定位的主要依据;之后找到省内高速公路主要经营主体,根据其公开的经营项目资料对省内高速公路收入水平进行分析,确定主要干线高速公路的分布,以事实支撑标的高速公路规划定位的合理性;同时可以结合省内高速建设成本和邻近省份高速建设成本的对比,分析本省高速建设的优劣势;最后关注省内高速公路的其他经营特点,如河南省较为普遍的特许经营权和财政补贴事项,作为分析标的资产的特征要素。

三、河南省某高速项目a分析

(一)区位分析

高速项目a(以下简称“高速a”)建设里程约67公里,位于黄河北岸,是北沿黄高速公路的重要组成部分,处于“十四五”高速公路网规划环郑州都市圈第二环线之上,是河南省“双千工程”之一。高速a区域内的重点高速包括连霍高速、京港澳高速等,相关高速公路均属河南省内交通最繁忙、营收最高路段。

(二)成本分析

高速项目a总投资55.41亿元,其中拆迁费用由政府承担,承建方承担的成本为每公里0.64亿元。

目前,国内双向4车道高速公路单公里造价已达到1亿~2亿元,河南交投在建高速公路单公里投资额约为1.47亿元,其中双向4车道项目约为1.29亿元,高速a成本优势明显。〔9〕

(三)收入分析

1. 周边路段车流分析

连霍高速连接日兰高速与京港澳高速部分,2019年交通量达72454辆/日,其中货车占比约58%。“一轴两翼”布局的南翼郑民高速段除2022年受疫情影响外,车流量基本稳定在3万辆/日,对连霍高速分流作用显著。高速a预计2023年内可建成通车,作为“一轴两翼”布局的北翼有效承接部分连霍高速车流。〔10〕

2. 收入预测

高速a区域内其他高速基本为河南省交通运输发展集团有限公司运营的政府还贷公路。高速a除第1类小客车收费标准略高外,其余同河南其他路段收费标准均无较大差异。高速a特许经营权40年,区域内各路段运营情况详见图表11。

高速a项目可研报告按照车流量法预测,高速a经过5年培育期,预计车流量可于2027年达到约7200辆/日,其中货车占比约39%,获得1.4亿元运营收入,折合单公里日运营收入0.59万元,并实现盈利;经过10年培育期,预计车流量可于2032年达到约13800辆/日,其中货车占比约40%,获得2.85亿元运营收入,折合单公里日运营收入1.17万元,高于当前全国高速公路运营收入1.06万元,与经营性公路收入平均水平1.19万元基本持平,在当前河南交投运营的102条高速公路中处于40位左右,低于河南交通运营的高速公路每公里日收入平均数1.38万元,约为平均数的85%。

3. 财政补贴

按照特许经营权协议约定,当地政府将支付高速a项目公司约0.3亿元/年的财政补贴。根据财务预测,2027年高速a加入补贴款后可实现收入1.7亿元,补贴款占比约为17.6%,高速a运营对财政补贴依赖程度较低。但目前,有部分补贴尚未纳入财政预算,高速a存在政府补贴不能及时获取的风险。

为对比分析,省内某建成通车高速项目b(以下简称“高速b”)自2023年开始的前十年运营期,每年应收某市级政府补贴金额为2.44亿元,据预测2027年高速b将获得运营收入4.1亿元,加入补贴款后实现收入6.54亿元,补贴款占比约为37.3%,高速b运营对财政补贴依赖程度较高。

(四)高速项目发行公募reits经济性分析

当前对公募reits历史经营与评估的经济性指标主要包括:运营年限原则上不低于3年;保持盈利或经营性净现金流为正,预计未来3年净现金流分派率不低于4%;首次发行基础设施reits的项目,当期目标不动产评估净值原则上不低于10亿元。

以高速a为例,根据项目可研报告,通过项目ebitda按照折现率8%进行收益法测算:

若于运营5年后(即2027年)发行公募reits,高速a估值约为28.43亿元,未来3年净现金流分派率分别为3.05%、4.14%和2.91%,不满足分派率4%的要求。若于运营10年后(2032年)发行公募reits,高速a估值约为31.71亿元,预期净现金流分派率可达6.82%,故如不考虑法律合规性,仅从经济性角度分析,高速a发行公募reits存在理论可行空间,但需要的时间周期较长。

四、结论

综上所述,我国高速公路行业经过长期发展,主干道网络成熟,处于补充完善阶段,各地方所属交通投资集团、交通控股集团等是高速公路运营的重要主体。近年高速公路建造成本提升明显,高速公路经营收入在中长期依旧保持增长态势,毛利率水平稳定,从降负债角度有发行公募reits实现存量资产盘活的需求,但综合考虑存量资产综合投资运营情况,会选择相对合适的资产用于发行公募reits。

对投资高速公路项目进行可行性分析时,应重点把握其所属区域、规划定位,以车流量分析为主线,科学研判其收入、成本和收益水平,同时关注特许经营权、财政补贴等其他要素的影响。针对高速公路项目发行公募reits的可行性分析,建议重点关注未来3年净现金流分派率不低于4%的要求及其它合规性要求。

(国新资产)

注释

〔1〕 数据来源:交通运输部 《2022年交通运输行业发展统计公报》 。

〔2〕 数据来源:wind。

〔3〕 华泰江苏交控仅披露其经营的7条收费公路信息,年度营收9.41亿~42.81亿元,除大桥外单公里日收入0.99万~5.37万元,发行公募reits的沪苏浙高速公路2023年上半年单公里日收入2.09万元,略低于江苏交控2022年全部收费公路平均单公里日收入2.48万元。

〔4〕 数据来源:《2021年河南省收费公路统计公报》。

〔5〕 数据来源:河南省交通运输厅,《2021年河南省收费公路统计公报》。

〔6〕 数据来源:wind ,《河南交通投资集团有限公司2023年度第七期中期票据募集说明书》。

〔7〕 数据来源:wind,国新资产整理。

〔8〕 数据来源:wind ,《河南交通投资集团有限公司2022年年度报告》。

〔9〕 数据来源:wind ,《河南交通投资集团有限公司2023年度第七期中期票据募集说明书》。

〔10〕 数据来源:wind ,《河南交通投资集团有限公司2023年度第七期中期票据募集说明书》。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 人工智能芯片发展现状与投资机遇2023-11-24

- 人工智能在投资领域应用及启示2023-11-06

- 长期资本管理公司破产的几点启示2023-10-13